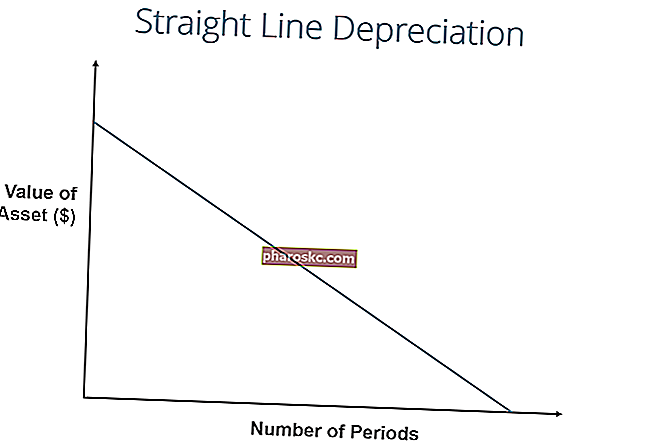

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его ликвидационная стоимость. Остаточная стоимость. Ущербная стоимость - это оценочная стоимость актива в конце срока его полезного использования. Остаточная стоимость также известна как стоимость брака или остаточная стоимость и используется при расчете расходов на амортизацию. Стоимость зависит от того, как долго компания планирует использовать актив и насколько интенсивно используется актив. Например, если файл. Прямая амортизация - это наиболее часто используемый и простой метод амортизации. Амортизационные расходы. Амортизационные расходы используются для уменьшения стоимости машин, основных средств и оборудования в соответствии с их использованием и износом с течением времени. Расходы на амортизацию используются для лучшего отражения расходов и стоимости долгосрочного актива, поскольку они связаны с доходом, который он генерирует.для распределения стоимости основных средств. Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и внеоперационные. Правильно определяя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: Бесплатный курс бухгалтерского учета в области финансов.

Формула амортизации по прямой линии

Формула линейной амортизации для актива выглядит следующим образом:

Где:

Стоимость актива - это цена покупки актива.

Остаточная стоимость - это стоимость актива в конце срока его полезного использования.

Срок полезного использования актива представляет собой количество периодов / лет, в течение которых актив, как ожидается, будет использоваться компанией.

Кроме того, прямую норму амортизации можно рассчитать следующим образом:

Как рассчитать прямую амортизацию

Шаги расчета прямой линии:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из стоимости актива, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовой график амортизации. График амортизации. График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel. количество.

Пример прямой линии

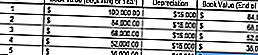

Компания A покупает машину за 100 000 долларов с оценочной ликвидационной стоимостью. Утилизационная стоимость. Ущербная стоимость - это оценочная стоимость актива в конце срока его полезного использования. Остаточная стоимость также известна как стоимость брака или остаточная стоимость и используется при расчете расходов на амортизацию. Стоимость зависит от того, как долго компания планирует использовать актив и насколько интенсивно используется актив. Например, если 20 000 долларов и срок полезного использования 5 лет.

Амортизация машины по прямой линии будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов США.

- Стоимость актива - Расчетная ликвидационная стоимость: 100 000–20 000 долларов = 80 000 долларов США общей амортизируемой стоимости.

- Срок полезного использования актива: 5 лет.

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой суммы амортизации.

Таким образом, Компания А будет амортизировать станок в размере 16 000 долларов в год в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации - это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная амортизация станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость машины на конец 5 года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снизиться до его ликвидационной стоимости.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации. Методы амортизации. Наиболее распространенные типы методов амортизации включают прямолинейную амортизацию, двойное уменьшение сальдо, единицы производства и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может выбрать один метод амортизации перед другим, чтобы получить преимущества в отношении налогов или денежных потоков.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка - это форма ускоренной амортизации. Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к увеличению расходов на амортизацию в начале срока службы актива и снижению затрат на амортизацию позже. Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении денежных потоков.

2. Единицы производственного метода

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров. Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили на основе пройденного расстояния или копировальные аппараты на сделанных копиях.

Видеообъяснение того, как работает амортизация

Ниже приводится видеоруководство, в котором объясняется, как работает амортизация и как она влияет на три финансовых отчета компании. Три финансовых отчета. Три финансовых отчета - это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения сложны.

Видео: курс "Основы финансового учета".Практичность прямой амортизации

Бухгалтеры используют линейный метод начисления амортизации, потому что его проще всего вычислить и его можно применить ко всем долгосрочным активам. Однако прямолинейный метод не точно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для такого актива, как компьютер. Компьютер столкнется с большими расходами на амортизацию на начальном этапе полезного использования и меньшими расходами на амортизацию в более поздние периоды срока полезного использования из-за быстрого устаревания старых технологий. Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Связанное чтение

Благодарим вас за то, что вы прочитали это руководство по самому распространенному типу амортизации - прямой. Finance является официальным поставщиком сертификации аналитика финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Для подготовки к учебной программе FMVA вам будут полезны следующие дополнительные финансовые ресурсы:

- Расходы на амортизацию Расходы на амортизацию Расходы на амортизацию используются для уменьшения стоимости машин, основных средств и оборудования в соответствии с их использованием и износом с течением времени. Расходы на амортизацию используются для лучшего отражения расходов и стоимости долгосрочного актива, поскольку они связаны с доходом, который он генерирует.

- Накопленная амортизация Накопленная амортизация Накопленная амортизация - это общая сумма расходов на амортизацию, отнесенных к определенному активу с момента его ввода в эксплуатацию. Это счет контраактивов - счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем - с затрат.

- Основные средства (Основные средства) Основные средства и оборудование (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций компании и будущих расходов.