Все три типа денежных потоков - FCFF против FCFE против дивидендов - можно использовать для определения внутренней стоимости капитала. Капитал В финансах и бухгалтерском учете собственный капитал - это стоимость, относящаяся к бизнесу. Балансовая стоимость капитала - это разница между активами и обязательствами, и, в конечном итоге, внутренняя стоимость акций фирмы. Внутренняя стоимость. Внутренняя стоимость бизнеса (или любой инвестиционной ценной бумаги) - это приведенная стоимость всех ожидаемых будущих денежных потоков, дисконтированных с соответствующей дисконтом. темп. В отличие от относительных форм оценки, которые рассматривают сопоставимые компании, внутренняя оценка рассматривает только внутреннюю ценность бизнеса как таковую. . Основное различие в методах оценки заключается в том, как дисконтируются денежные потоки. Все три метода учитывают включение долга в структуру капитала фирмы, хотя и по-разному.Используя предоставленный рабочий лист, мы можем проиллюстрировать, как согласовываются различные типы денежных потоков (FCFF против FCFE против дивидендов), как они оцениваются и когда каждый тип наиболее целесообразно использовать для оценки.

Свободный денежный поток для фирмы (FCFF) - это денежный поток, доступный для всех поставщиков капитала фирмы после того, как фирма оплатит все операционные и инвестиционные расходы, необходимые для поддержания своего существования. Операционные расходы включают как переменные, так и постоянные затраты, необходимые для получения доходов. Инвестиционная деятельность включает в себя затраты компании на ее основные средства. Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций и будущих расходов компании. Они также включают стоимость нематериальных активов. Нематериальные активы. Согласно МСФО,Нематериальные активы - это идентифицируемые неденежные активы без физического содержания. Как и все активы, нематериальные активы - это те, которые, как ожидается, будут приносить компании экономическую прибыль в будущем. В отношении долгосрочного актива это ожидание превышает один год. , наряду с краткосрочными инвестициями в оборотный капитал, такими как запасы. Также включены отсроченные платежи и поступления доходов в его кредиторскую и дебиторскую задолженность. Остальные денежные потоки доступны поставщикам капитала фирмы, а именно ее акционерам и держателям облигаций.наряду с краткосрочными инвестициями в оборотный капитал, такими как инвентарь. Также включены отсроченные платежи и поступления доходов в его кредиторскую и дебиторскую задолженность. Остальные денежные потоки доступны поставщикам капитала фирмы, а именно ее акционерам и держателям облигаций.наряду с краткосрочными инвестициями в оборотный капитал, такими как инвентарь. Также включены отсроченные платежи и поступления доходов в его дебиторскую и кредиторскую задолженность. Остальные денежные потоки доступны поставщикам капитала фирмы, а именно ее акционерам и держателям облигаций.

Свободный денежный поток к собственному капиталу (FCFE) - это денежный поток, доступный только акционерам фирмы. Эти денежные потоки включают все вышеперечисленные расходы, а также чистый отток денежных средств держателям облигаций. Модель дисконтирования дивидендов аналогична подходу FCFE, поскольку обе формы денежных потоков представляют собой денежные потоки, доступные акционерам. Между моделями FCFF, FCFE и дивидендов предпочтительнее использовать метод FCFE, когда дивидендная политика фирмы нестабильна или когда инвестор владеет контрольным пакетом акций фирмы.

Согласование FCFF с FCFE

Чтобы согласовать FCFF с FCFE, мы должны сделать важные предположения о финансовых показателях фирмы и структуре капитала. Во-первых, мы должны предположить, что структура капитала фирмы не изменится со временем. Это важное предположение, потому что если структура капитала фирмы изменяется, то предельная стоимость капитала изменяется. Во-вторых, мы должны работать с одними и теми же фундаментальными финансовыми переменными для обоих методов. Наконец, мы должны применять одинаковые налоговые ставки и требования к реинвестированию для обоих методов.

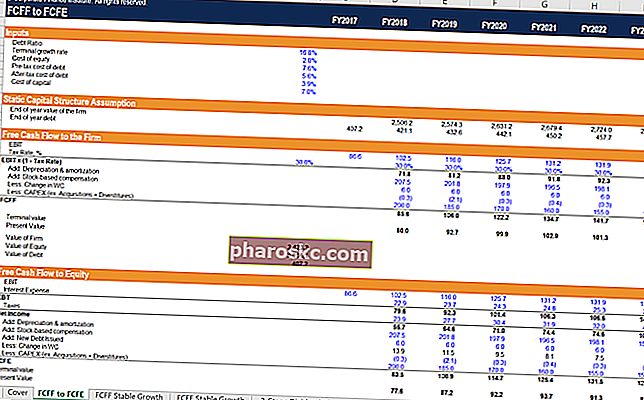

Шаги

- Введите базовые входные данные для расчетной таблицы. К ним относятся коэффициент долга фирмы (который, как предполагается, остается неизменным), стоимость долга до налогообложения, ставка налога, стоимость капитала и конечная скорость роста.

- Свободный денежный поток для фирмы определяется каждый год путем преобразования операционной прибыли компании (EBIT) в NOPAT путем умножения на (1 - ставка налога), добавления неденежных расходов и вычитания чистых реинвестиций фирмы (оборотный капитал и капитальные затраты) .

- Приведенная стоимость FCFF фирмы и конечная стоимость складываются вместе, чтобы определить внутреннюю стоимость фирмы на сегодняшний день. Предполагая, что у компании нет денежных средств, вычитание стоимости долга из оценки фирмы даст стоимость собственного капитала.

- В разделе допущений статической структуры капитала рассчитывается стоимость фирмы в каждый соответствующий год вперед, используя каждый год вперед в качестве текущего года для расчета различных приведенных значений. Затем рассчитывается допущение о долге на конец года, взяв произведение стоимости фирмы на каждый прогнозный год и статического отношения долга к капиталу. С этого момента мы можем начать самостоятельный расчет стоимости капитала фирмы.

- Мы начинаем с операционной прибыли фирмы (EBIT) и вычитаем процентные расходы фирмы. Расходы на выплату процентов рассчитываются как произведение стоимости долга фирмы на ее долг на конец года в каждом последующем году. Разница дает прибыль фирмы до налогообложения (EBT).

- Налоговые расходы рассчитываются как произведение налоговой ставки, используемой в разделе FCFF, и прибыли до налогообложения в каждом последующем году. Разница дает чистую прибыль фирмы.

- Свободный денежный поток по отношению к собственному капиталу рассчитывается путем взятия чистой прибыли фирмы за каждый год вперед, добавления неденежных расходов и вычитания чистых реинвестиций фирмы - так же, как в случае FCFF, с одним ключевым отличием. Мы также должны вернуть чистый прирост долга, поскольку это новый капитал, доступный для фирмы.

- Приведенная стоимость FCFE фирмы и конечная стоимость ее капитала суммируются, чтобы определить текущую внутреннюю стоимость фирмы.

Анализ FCFF, FCFE и дивидендов

Первое, что мы замечаем, - это то, что мы приходим к одинаковой оценке капитала с помощью обоих методов. Первое различие между двумя методами - применяемая ставка дисконтирования. Метод FCFF использует средневзвешенную стоимость капитала (WACC), тогда как метод FCFE использует только стоимость собственного капитала. Второе отличие - это режим долга. Метод FCFF вычитает долг в самом конце, чтобы получить внутреннюю стоимость капитала. Метод FCFE объединяет процентные платежи и чистые приросты долга для получения FCFE.

Другие источники

Мы надеемся, что вам понравился проведенный финансовым отделом анализ FCFF, FCFE и дивидендов. Финансы предлагают сертификацию FMVA® для аналитиков финансового моделирования и оценки Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации предназначена для того, чтобы превратить любого в финансового аналитика мирового уровня. Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные финансовые ресурсы, указанные ниже:

- Структура капитала Структура капитала Структура капитала - это сумма долга и / или собственного капитала, используемая фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы

- Стоимость капитала Стоимость капитала Стоимость капитала - это норма прибыли, которую акционер требует от инвестиций в бизнес. Требуемая норма доходности зависит от уровня риска, связанного с вложением.

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедентные операции. Эти методы оценки используются в инвестиционном банкинге, исследованиях капитала, прямых инвестициях, корпоративном развитии, слияниях и поглощениях, выкупе с привлечением заемных средств и финансах.

- Средневзвешенная стоимость капитала (WACC) WACC WACC - это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. Формула WACC: = (E / V x Re) + ((D / V x Rd) x (1-T)). Это руководство предоставит обзор того, что это такое, почему оно используется, как его рассчитать, а также предоставит загружаемый калькулятор WACC.