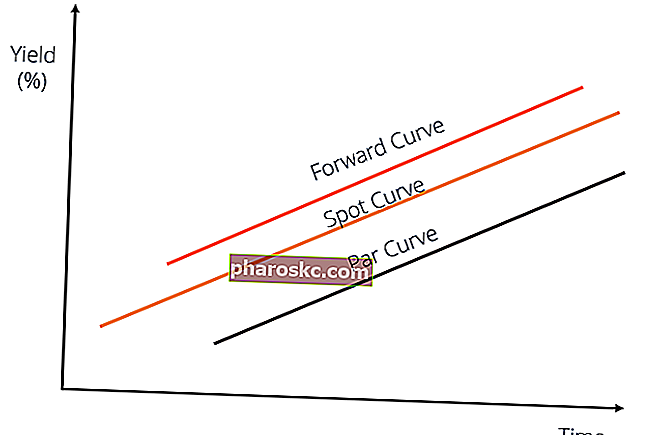

Прямая кривая или будущая кривая - это графические типы графиков. 10 самых популярных типов графиков для представления данных, которые вы должны использовать - примеры, советы, форматирование, способы использования этих различных графиков для эффективного общения и в презентациях. Загрузите шаблон Excel с гистограммой, линейной диаграммой, круговой диаграммой, гистограммой, водопадом, диаграммой рассеяния, комбинированной диаграммой (столбик и линия), калибровочной диаграммой, представлением взаимосвязи между ценой форвардных контрактов Фьючерсные и форвардные фьючерсы и форвардные контракты (подробнее обычно называемые фьючерсами и форвардными контрактами) - это контракты, которые используются предприятиями и инвесторами для хеджирования рисков или спекуляций. Фьючерсы и форварды являются примерами производных активов, стоимость которых определяется базовыми активами. и время до погашения контрактов.Вертикальная ось измеряет цену форвардного контракта, а горизонтальная ось измеряет время до погашения этого форвардного контракта.

Форвардная кривая статична по своей природе и представляет собой взаимосвязь между ценой форвардного контракта и временем до погашения этого форвардного контракта в определенный момент времени. Когда спот-рейв идет вверх, прямая кривая будет выше, а номинальная кривая будет ниже. Изображение ниже иллюстрирует это.

Что такое форвардные контракты?

Форвардный контракт - это обязательство продать или купить товары по определенной цене в будущем. Форвардный контракт состоит из двух основных компонентов:

- Срок действия, т.е. насколько далеко в будущем будет заключена сделка.

- Цена Спот-цена Спот-цена - это текущая рыночная цена ценной бумаги, валюты или товара, которые можно купить / продать для немедленного расчета. Другими словами, это цена, по которой продавцы и покупатели оценивают актив прямо сейчас. , т.е. по какой цене будет совершена сделка.

Стандартизированные форвардные контракты предназначены для заранее определенных сумм и только указывают продолжительность срока. Например, стандартный форвардный контракт на 1 унцию золота со сроком поставки 31 января 2019 года гарантирует своему держателю 1 унцию золота 31 января 2019 года. Аналогичным образом, контракт на 1 унцию серебра {31 октября 2019 года} гарантирует своему держателю 1 унцию золота. серебро 31 октября 2019 г.

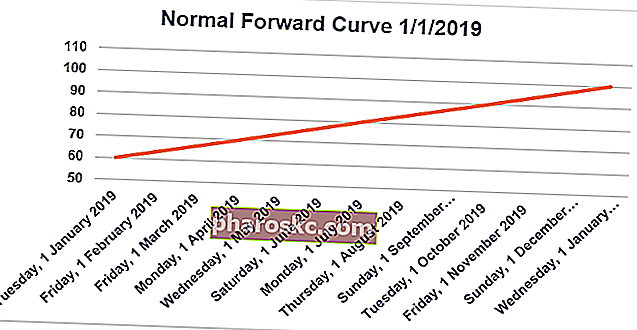

Нормальная прямая кривая

Нормальная форвардная кривая - это графическое представление положительной связи между ценой форвардного контракта и временем до погашения этого форвардного контракта. Нормальная форвардная кривая - это кривая с положительным наклоном во времени-цене. Обычный форвардный контракт связан с положительной чистой переносимой стоимостью.

Рассмотрим прямую кривую, показанную выше. Предположим, что это форвардная кривая стандартного форвардного контракта на серебро. Таким образом, цена контракта на 1 унцию серебра на 1 января 2019 г. составляет 60 долларов. Это спотовая цена серебра на рынке.

Точно так же цена контракта {1 апреля 2019 г., 1 унция серебра} на 1 января 2019 года составляет 70 долларов. Если рынок форвардных контрактов эффективен (т. Е. Нет возможности для арбитража), то чистая переносимая стоимость за 3 месяца в период с 1 января 2019 г. по 1 апреля 2019 г. для 1 унции серебра составляет 10 долларов США (т. Е. инвестору 10 долларов на хранение 1 унции серебра в период с 1 января по 1 апреля 2019 года).

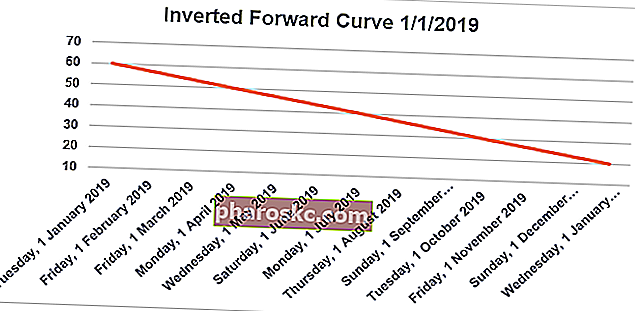

Перевернутая прямая кривая

Перевернутая форвардная кривая - это графическое представление отрицательной зависимости между ценой форвардного контракта и временем до погашения этого форвардного контракта. Перевернутая форвардная кривая - это кривая с отрицательным наклоном во времени-цене. Перевернутая форвардная кривая связана с отрицательными чистыми расходами на перенос.

Рассмотрим прямую кривую, показанную выше. Предположим, что это форвардная кривая стандартного форвардного контракта на серебро. Таким образом, цена контракта на 1 унцию серебра на 1 января 2019 г. составляет 60 долларов. Это спотовая цена серебра на рынке.

Точно так же цена контракта {1 апреля 2019 г., 1 унция серебра} на 1 января 2019 года составляет 50 долларов. Если рынок форвардных контрактов эффективен (т. Е. Отсутствует возможность для арбитража), то чистая переносимая стоимость за 3 месяца в период с 1 января 2019 г. по 1 апреля 2019 г. для 1 унции серебра составляет -10 долларов США (т.е. инвестору - 10 долларов на хранение 1 унции серебра в период с 1 января по 1 апреля 2019 года.)

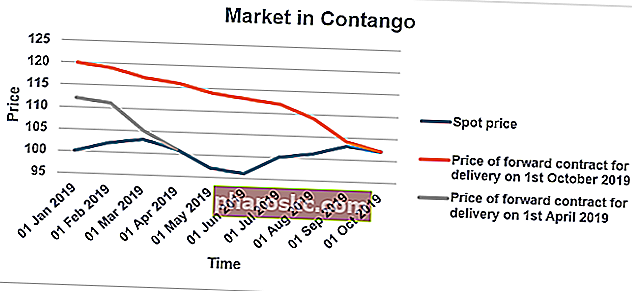

Что такое теория контанго?

Теория Контанго утверждает, что рынок устанавливает премию по форвардным контрактам по сравнению с ожидаемой спотовой ценой на этот товар на дату поставки. Если контракт на 1 унцию серебра {31 декабря 2019 г.} составляет 100 долларов, то ожидаемая спотовая цена 1 унции серебра на 31 декабря 2019 года будет менее 100 долларов. Говорят, что рынок находится в состоянии контанго, если цена форвардного / фьючерсного контракта со временем снижается до спотовой цены по мере приближения к дате поставки.

Рассмотрим график, показанный ниже. Спотовая цена 1 унции серебра на 1 января 2019 года составляет 100 долларов. Цена контракта {1 апреля 2019 г., 1 унция серебра} на 1 января 2019 г. составляет 112 долларов. По прошествии времени, когда мы приближаемся к 1 апреля 2019 года, цена контракта на 1 унцию серебра на 1 апреля 2019 года сходится (снижаясь) к фактической цене (101 доллар) 1 унции серебра 1 апреля. 2019.

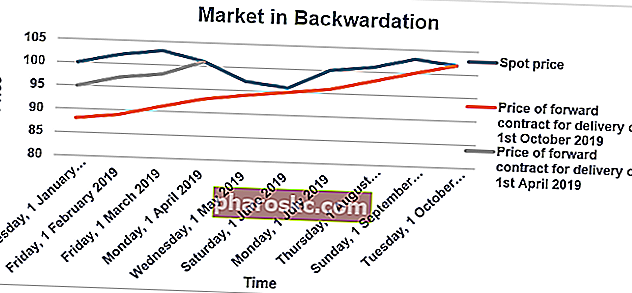

Что такое теория бэквордации?

Теория бэквордации утверждает, что рынок ставит на форвардные контракты отрицательную премию по сравнению с ожидаемой спотовой ценой на этот товар на дату поставки. Если контракт на 1 унцию серебра на {31 декабря 2019 г.} составляет 100 долларов, то ожидаемая спотовая цена 1 унции серебра на 31 декабря 2019 года будет более 100 долларов. Говорят, что рынок находится в состоянии бэквордации, если цена форвардного / фьючерсного контракта со временем увеличивается до спотовой цены по мере приближения к дате поставки.

Рассмотрим график, показанный ниже: спотовая цена 1 унция серебра на 1 января 2019 года составляет 100 долларов. Цена контракта на 1 унцию серебра на 1 апреля 2019 г. на 1 января 2019 г. составляет 95 долларов. По прошествии времени, и мы приближаемся к 1 апреля 2019 года, цена контракта на 1 унцию серебра на 1 апреля 2019 года сходится (увеличиваясь) с фактической ценой (101 доллар) 1 унции серебра 1 апреля. 2019.

Дополнительные ресурсы

Финансы - официальный провайдер глобальной сертификации финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации разработана, чтобы помочь любому стать финансовым аналитиком мирового уровня. . Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

- Теория арбитражного ценообразования Теория арбитражного ценообразования Теория арбитражного ценообразования (APT) - это теория ценообразования активов, которая утверждает, что доходность актива может быть спрогнозирована с линейной зависимостью

- Форвардная ставка Форвардная ставка Форвардная ставка, говоря простым языком, - это рассчитанное ожидание доходности по облигации, которая теоретически будет иметь место в ближайшем будущем, обычно через несколько месяцев (или даже несколько лет) с момента расчета. Учет форвардного курса почти исключительно используется, когда речь идет о покупке казначейских векселей.

- Руководство по торговле сырьевыми товарами Руководство по секретам торговли сырьевыми товарами Успешные торговцы сырьевыми товарами знают секреты торговли сырьевыми товарами и различают торговлю на разных типах финансовых рынков. Торговля товарами отличается от торговли акциями.

- Модели ценообразования опционов Модели ценообразования опционов Модели ценообразования опционов - это математические модели, которые используют определенные переменные для расчета теоретической стоимости опциона. Теоретическая ценность