Хотя общая структура финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность. поскольку банки не так уж сильно отличаются от обычных компаний, характер банковских операций означает, что существуют значительные различия в подклассах счетов. Банки используют гораздо больше заемных средств, чем другие предприятия, и зарабатывают разницу между процентным доходом, который они генерируют по своим активам (ссудам), и стоимостью своих средств (депозиты клиентов).

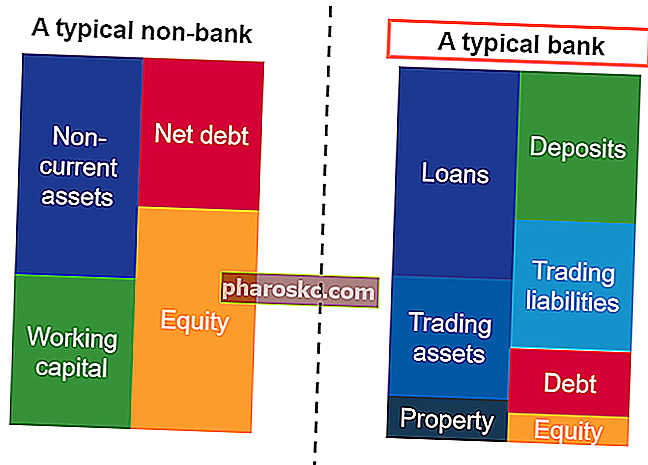

Типовой баланс

Типичный бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал состоит из основного уравнения бухгалтерского учета, активы равны обязательствам плюс собственный капитал. В рамках этих счетов у некоторых компаний могут быть другие большие классы, такие как основные средства Основные средства (основные средства) ОС (основные средства) являются одними из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций и будущих расходов компании.Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы - это идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы - это те, которые, как ожидается, будут приносить компании экономическую прибыль в будущем. В отношении долгосрочного актива это ожидание превышает один год. , текущие активы, дебиторская задолженность Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. , кредиторская задолженность и т. д.это ожидание превышает один год. , текущие активы, дебиторская задолженность Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. , кредиторская задолженность и т. д.это ожидание превышает один год. , текущие активы, дебиторская задолженность Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов. , кредиторская задолженность и т. д.

Однако у банка есть уникальные классы статей баланса, которых нет у других компаний. Типичная структура баланса банка:

- Активы

- Свойство

- Торговые активы

- Ссуды клиентам

- Депозиты в центральный банк

- Пассивы

- Ссуды от центрального банка

- Депозиты от клиентов

- Торговые обязательства

- Разное. долг

- Капитал

- Простые и привилегированные акции

Вспомните из Руководства по финансовому балансу Балансовый отчет Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, который АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ .

Финансовая отчетность для банков: баланс

Баланс банка имеет ряд уникальных статей. Мы посещаем каждую уникальную статью. Проектирование статей баланса. Проектирование статей баланса включает анализ оборотного капитала, основных средств, долевого акционерного капитала и чистой прибыли. В этом руководстве в подразделах ниже подробно рассказывается, как производить вычисления.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам!

Кредиты и депозиты клиентам

Основными операциями и источником доходов банков являются их ссудные и депозитные операции. Клиенты размещают деньги в банке, по которым они получают относительно небольшие проценты. Затем банк ссужает средства по гораздо более высокой ставке, получая прибыль от разницы в процентных ставках.

Таким образом, ссуды клиентам классифицируются как активы. Это связано с тем, что банк ожидает выплаты процентов и основной суммы долга График долга График долга включает в себя весь долг, имеющийся у бизнеса, в соответствии с графиком его погашения и процентной ставки. В финансовом моделировании процентные расходы по ссудам в будущем идут и, таким образом, приносят экономическую выгоду от ссуд.

С другой стороны, ожидается, что депозиты будут сняты клиентами или также будут выплачиваться процентные платежи, что вызовет экономический отток в будущем. Таким образом, депозиты клиентам классифицируются как обязательства.

Займы и депозиты Центральному банку

В вопросах финансовой отчетности для банков, где эти банки хранят свои деньги? Это похоже на извечный вопрос: стригутся ли парикмахеры сами?

Ответ не такой уж безумный. В большинстве стран есть центральный банк, в котором большинство (или все) национальные банки будут хранить свои деньги и прибыль. Депозиты банка в центральном банке считаются активами, аналогично денежным средствам и их эквивалентам для обычной компании. Это связано с тем, что банк может довольно легко снять эти вклады. Он также рассчитывает получить небольшую процентную выплату с использованием основной ставки центрального банка.

Ссуды от центрального банка считаются обязательствами, как и обычные долги. Старший долг Старший долг - это деньги, которые должна компания, которая первыми претендует на денежные потоки компании. Он более безопасен, чем любой другой долг, например субординированный долг.

Торговые активы и обязательства

Банки могут владеть рыночными ценными бумагами. Рыночные ценные бумаги. Рыночные ценные бумаги - это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. или определенные валюты Криптовалюта Криптовалюта - это форма цифровой валюты, которая основана на сети блокчейнов. Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение. для целей торговли. Естественно, они будут считаться торговыми активами. У них могут быть торговые обязательства, если ценные бумаги, которые они приобретают, падают в цене.

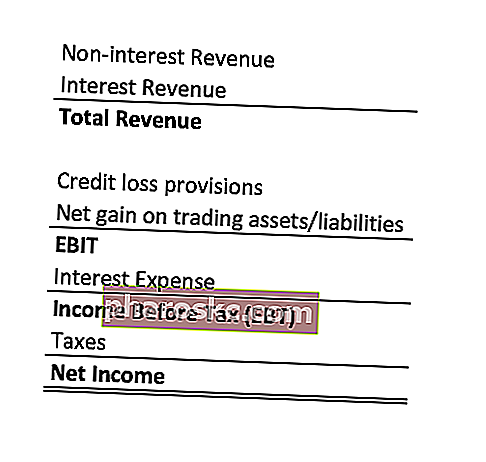

Типовой отчет о прибылях и убытках для банков

Опять же, общая структура отчета о прибылях и убытках для банка не слишком отличается от обычного отчета о прибылях и убытках. Отчет о прибылях и убытках - это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. . Верхняя часть отчета о прибылях и убытках - это выручка, а нижняя - чистая прибыль.

Однако доход получается иначе, чем у обычных компаний. Отчет о прибылях и убытках обычно выглядит следующим образом:

Финансовая отчетность для банков: отчет о прибылях и убытках

Опять же, давайте пройдемся по уникальным статьям. Прогнозирование статей в отчете о прибылях и убытках. Мы обсудим различные методы прогнозирования статей в отчете о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем - с затрат, которые не указаны в общих отчетах о прибылях и убытках.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам!

Непроцентный доход

Непроцентные доходы состоят из дополнительных доходов, которые банк получает от поддержки своих услуг. Он может состоять из:

- Комиссия брокера

- Комиссии и сборы за продукты и услуги

- Комиссия за андеррайтинг

- Прибыль от продажи торговых активов

- Прочие комиссии с клиентов (комиссии NSF, комиссии за считывание, комиссии за овердрафт)

Эти доходы поступают от всего, что не составляет процентных доходов.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам!

Процентный доход

Процентный доход отражает процентные платежи, которые банк получает по выданным ссудам. Иногда в этой позиции указывается только валовой процентный доход. В других случаях эта строка консолидирует валовой процентный доход и вычитает процентные расходы, чтобы найти чистый процентный доход. Эти процентные расходы. Процентные расходы. Процентные расходы возникают из-за компании, которая финансирует за счет займов или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть рассчитаны с помощью графика долга. В таблице должны быть указаны все основные долги компании на балансе, а проценты должны быть рассчитаны путем умножения прямых процентных расходов, уплаченных по депозитам, используемым для финансирования ссуд, и не включать процентные расходы по общей задолженности.

Резервы на возможные кредитные убытки

Как и в случае с дебиторской задолженностью и расходами по безнадежным долгам, компания должна подготовиться к тому, что заемщики не смогут выплатить свои займы. Эти плохие кредиты списываются в отчете о прибылях и убытках как резерв на покрытие убытков по кредитам.

Чтобы узнать больше, запустите наши онлайн-курсы по финансам!

Узнать больше о финансовой отчетности

Благодарим вас за то, что вы прочитали руководство Финансов по финансовой отчетности для банков. Finance является официальным глобальным поставщиком сертификата FMVA® «Аналитик финансового моделирования и оценки». Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, и призваны превратить любого в финансового аналитика мирового уровня. Чтобы продвинуться по карьерной лестнице, вам будут полезны эти дополнительные финансовые ресурсы:

- Модель трех финансовых отчетов. Три финансовых отчета. Три финансовых отчета - это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения замысловато

- Как связаны три модели? Как связаны три финансовых отчета? Как три финансовых отчета связаны друг с другом? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и оценки в Excel. Связь чистой прибыли и нераспределенной прибыли, основных средств, износа и амортизации, капитальных затрат, оборотного капитала, финансовой деятельности и остатка денежных средств

- Как стать отличным финансовым аналитиком Руководство для аналитиков Trifecta® Полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделяться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков.

- Бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс показывает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал