Анализ безубыточности в экономике, бизнесе и учете затрат Теория финансового учета Теория финансового учета объясняет «почему» бухгалтерского учета - причины, по которым транзакции сообщаются определенным образом. Это руководство поможет вам понять основные принципы, лежащие в основе теории финансового учета, относящиеся к точке, в которой общие затраты и общий доход Выручка от продаж Выручка от продаж - это доход, полученный компанией от продажи товаров или предоставления услуг. В бухгалтерском учете термины «продажи» и «выручка» могут использоваться и часто используются как синонимы для обозначения одного и того же. Выручка не обязательно означает полученные денежные средства. равны.Анализ точки безубыточности используется для определения количества единиц или долларов дохода, необходимых для покрытия общих затрат (постоянные и переменные затраты Постоянные и переменные затраты Стоимость - это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярным методом является классификация по постоянным и переменным затратам. Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, тогда как переменные затраты зависят исключительно от этого.

Изображение: Курс финансового планирования и прогнозирования.

Формула для анализа безубыточности

Формула анализа безубыточности выглядит следующим образом:

Безубыточное количество = Постоянные затраты / (Цена продажи за единицу - Переменная стоимость за единицу)

Где:

- Постоянные затраты - это затраты, которые не меняются при изменении выпуска (например, зарплата, аренда, строительная техника).

- Цена продажи за единицу - это продажная цена (цена продажи единицы) за единицу.

- Переменные затраты на единицу - это переменные затраты, понесенные для создания единицы.

Также полезно отметить, что продажная цена за единицу минус переменные затраты на единицу - это маржа вклада. Маржа вклада. Маржа вклада - это выручка компании от продаж за вычетом ее переменных затрат. Полученная маржа взносов может использоваться для покрытия постоянных затрат (например, арендной платы), и как только они покрываются, любое превышение считается прибылью. на единицу. Например, если цена продажи книги составляет 100 долларов, а переменные затраты на создание книги равны 5 долларам, 95 долларов - это маржа вклада на единицу, которая способствует компенсации постоянных затрат.

Пример анализа безубыточности

Колин - главный бухгалтер компании А, которая продает бутылки с водой. Ранее он определил, что постоянные затраты компании А состоят из налогов на недвижимость, аренды и заработной платы руководящего состава, что в сумме составляет 100 000 долларов. Переменные затраты Переменные затраты Переменные затраты - это расходы, которые изменяются пропорционально объему товаров или услуг, производимых предприятием. Другими словами, это затраты, которые варьируются, связанные с производством одной бутылки с водой - 2 доллара за единицу. Бутылка с водой продается по премиальной цене в 12 долларов. Чтобы определить точку безубыточности бутылки для воды премиум-класса компании А:

Количество безубыточных = 100 000 долларов / (12 - 2 доллара) = 10 000

Таким образом, учитывая постоянные затраты, переменные затраты и отпускную цену бутылок с водой, компании А нужно будет продать 10 000 единиц бутылок с водой, чтобы окупиться.

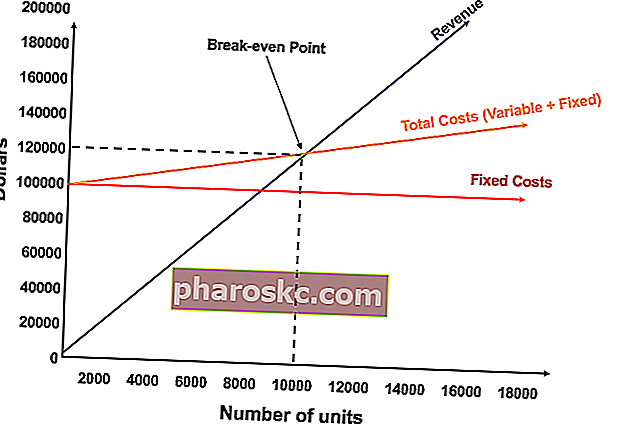

Графическое представление точки безубыточности

Графическое представление единичных продаж и продаж в долларах, необходимых для достижения безубыточности, называется диаграммой безубыточности или анализом стоимости объема прибыли (CVP). Руководство по анализу стоимости объема прибыли (анализ CVP), также обычно называемое анализом безубыточности. способ для компаний определить, как изменения в затратах (как переменных, так и фиксированных) и объеме продаж влияют на прибыль компании. Благодаря этой информации компании могут лучше понять график общей производительности. Ниже представлен график CVP приведенного выше примера:

Пояснение:

- Количество единиц указано по оси X (по горизонтали), а сумма в долларах - по оси Y (по вертикали).

- Красная линия представляет общие постоянные затраты в размере 100 000 долларов США.

- Синяя линия представляет доход от проданной единицы. Например, продажа 10 000 единиц принесет 10 000 x 12 долларов = 120 000 долларов дохода.

- Желтая линия представляет общие затраты (постоянные и переменные затраты). Например, если компания продает 0 единиц, то компания понесет 0 долларов в виде переменных затрат, но 100 000 долларов в виде постоянных затрат при общих затратах в 100 000 долларов. Если компания продаст 10 000 единиц, то компания понесет 10 000 x 2 доллара = 20 000 долларов в виде переменных затрат и 100 000 долларов в виде постоянных затрат при общих затратах в 120 000 долларов.

- Точка безубыточности составляет 10 000 единиц. На этом этапе доход составит 10 000 x 12 долларов США = 120 000 долларов США, а затраты будут составлять 10 000 x 2 = 20 000 долларов США в виде переменных затрат и 100 000 долларов США в виде постоянных затрат.

- Когда количество единиц превышает 10 000, компания будет получать прибыль от проданных единиц. Обратите внимание, что синяя линия выручки больше желтой линии общих затрат после производства 10 000 единиц. Аналогичным образом, если количество единиц меньше 10 000, компания понесет убытки. В диапазоне от 0 до 9999 единиц строка общих затрат находится над строкой выручки.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Интерпретация анализа безубыточности

Как показано на графике выше, точка, в которой общие постоянные и переменные затраты равны общей выручке, называется точкой безубыточности. В точке безубыточности бизнес не приносит прибыли или убытков. Поэтому точку безубыточности часто называют точкой без прибыли или убытка.

Анализ безубыточности важен для владельцев и менеджеров бизнеса при определении того, сколько единиц (или доходов) необходимо для покрытия постоянных и переменных расходов бизнеса.

Таким образом, понятие точки безубыточности выглядит следующим образом:

- Прибыль, когда выручка> Общая переменная стоимость + Общая фиксированная стоимость

- Точка безубыточности, когда доход = общая переменная стоимость + общая фиксированная стоимость

- Убыток, когда выручка <Общая переменная стоимость + Общая фиксированная стоимость

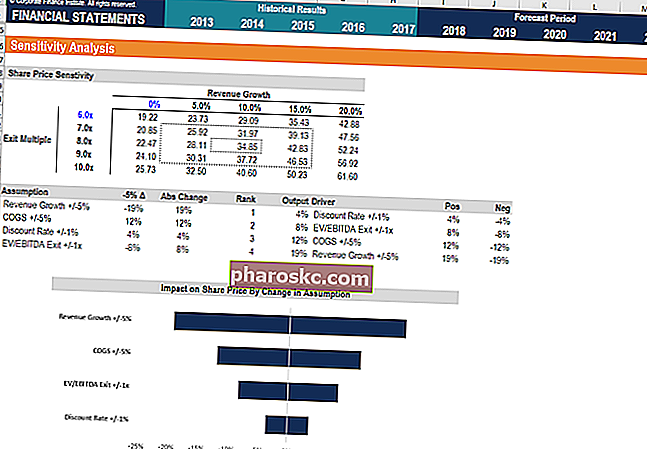

Анализ чувствительности

Анализ безубыточности часто является компонентом анализа чувствительности. Что такое анализ чувствительности? Анализ чувствительности - это инструмент, используемый в финансовом моделировании для анализа того, как различные значения набора независимых переменных влияют на зависимую переменную, и анализ сценария. Анализ сценария. Анализ сценария - это метод, используемый для анализа решений, предполагая различные возможные результаты финансовых вложений. В финансовом моделировании это выполняется в финансовом моделировании. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. . Использование поиска цели Поиск цели Функция Excel поиска цели (анализ «что, если») - это метод решения желаемых результатов путем изменения предположения, которое им движет.Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения до тех пор, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel в Excel, аналитик может решить, сколько единиц необходимо продать, по какой цене и по какой цене, чтобы выйти на уровень безубыточности.

Изображение: Курс финансового моделирования в области финансов.

Связанные чтения

Финансы - ведущий поставщик курсов финансового анализа и сертификации финансовых аналитиков Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, в программах инвестиционного банкинга, исследования капитала, финансового планирования и анализа (FP&A FP&A Role The Роль финансового планирования и анализа (FP&A) приобретает сегодня все большее значение, поскольку помогает проводить критический анализ эффективности бизнеса.Роль FP&A больше не ограничивается управленческой отчетностью, но она также требует большого объема бизнес-идей, чтобы высшее руководство) профессионалы. Чтобы помочь вам продвинуться по карьерной лестнице, ознакомьтесь с дополнительными финансовыми ресурсами ниже:

- Шаблон анализа стоимости и объема прибыли (CVP) Шаблон анализа CVP Этот шаблон анализа CVP помогает выполнить анализ безубыточности, рассчитать запас прочности и определить степень операционного левериджа. Прибыль от объема затрат (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как меняются затраты (как переменные, так и фиксированные) и объем продаж.

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и оценки в Excel. Связь чистой прибыли и нераспределенной прибыли, основных средств, износа и амортизации, капитальных затрат, оборотного капитала, финансовой деятельности и остатка денежных средств

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат относится к попытке руководства понять, как изменяются операционные затраты в связи с изменением уровня деятельности организации. Эти затраты могут включать прямые материалы, прямые затраты на оплату труда и накладные расходы, понесенные при разработке продукта.

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность.