Прочий совокупный доход состоит из доходов, расходов, прибылей и убытков, которые в соответствии со стандартами ОПБУ и МСФО Стандарты МСФО Стандарты МСФО являются Международными стандартами финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и прочий учет о событиях необходимо сообщать в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире, исключаются из чистой прибыли в отчете о прибылях и убытках. Отчет о прибылях и убытках - это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или убыток определяется путем вычитания всех доходов и расходов как по операционной, так и по внеоперационной деятельности.Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. . Выручка Выручка от продаж Выручка от продаж - это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и «выручка» могут использоваться и часто используются как синонимы для обозначения одного и того же. Выручка не обязательно означает полученные денежные средства. , расходы, прибыли и убытки, которые отражаются в составе прочего совокупного дохода, - это только те расходы, которые еще не были реализованы.означать то же самое. Выручка не обязательно означает полученные денежные средства. , расходы, прибыли и убытки, которые отражаются в составе прочего совокупного дохода, - это только те расходы, которые еще не были реализованы.означать то же самое. Выручка не обязательно означает полученные денежные средства. , расходы, прибыли и убытки, которые отражаются в составе прочего совокупного дохода, - это только те расходы, которые еще не были реализованы.

Что входит в состав прочего совокупного дохода?

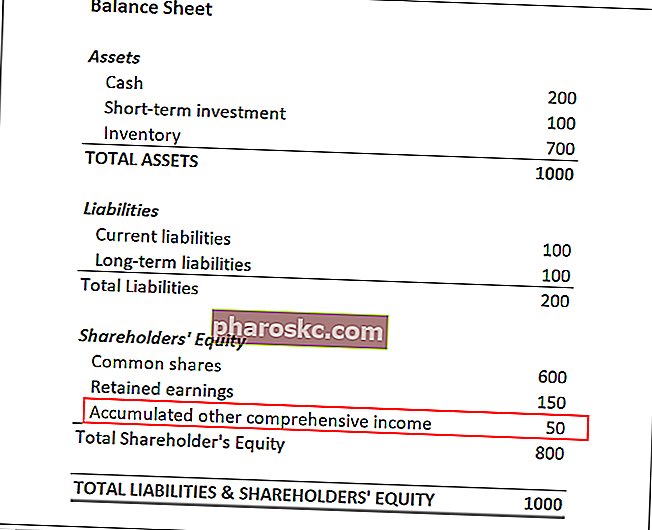

Прочий совокупный доход показан в балансе компании. Это похоже на нераспределенную прибыль. Нераспределенная прибыль. Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль является частью капитала в балансе и представляет собой часть прибыли бизнеса, которая не распределяется в качестве дивидендов среди акционеров, а вместо этого резервируется для реинвестирования, на которое влияет чистая прибыль, за исключением того, что она включает те статьи, которые исключены из чистой прибыли. доход. Это помогает снизить нестабильность чистой прибыли по мере того, как стоимость нереализованных прибылей / убытков движется вверх и вниз.

Общие предметы, включенные в учетную запись, включают:

- Прибыли или убытки от инвестиций, имеющихся в наличии для продажи

- Прибыли или убытки по производным финансовым инструментам, используемым для хеджирования денежных потоков

- Обмен иностранной валюты Торговля на рынке Форекс - Как торговать на рынке Форекс Торговля на рынке Форекс позволяет пользователям извлекать выгоду из повышения и понижения курса различных валют. Торговля на Форекс включает в себя покупку и продажу валютных пар на основе относительной стоимости каждой валюты по отношению к другой валюте, составляющей пару. прибыли или убытки

- Прибыли или убытки пенсионного плана

Стандарты отчетности о прочем совокупном доходе

Согласно стандартам бухгалтерского учета прочий совокупный доход не может быть отражен в составе чистой прибыли компании и не может быть включен в ее отчет о прибылях и убытках. Вместо этого цифры отражаются как накопленный прочий совокупный доход в составе собственного капитала. Акционерный капитал. Акционерный капитал (также известный как акционерный капитал) - это счет в балансе компании, который состоит из акционерного капитала плюс нераспределенная прибыль. Он также представляет собой остаточную стоимость активов за вычетом обязательств. Изменяя исходное уравнение бухгалтерского учета, мы получаем Акционерный капитал = Активы - Обязательства в балансе компании.

Только нереализованные предметы могут быть востребованы в качестве прочего дохода. После того, как сделка была реализована (например, инвестиции компании были проданы), ее необходимо удалить из баланса компании. Баланс. Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс показывает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал и признаются как реализованная прибыль / убыток в отчете о прибылях и убытках.

Важность прочего совокупного дохода

Прочий совокупный доход является важным финансовым анализом. Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность. метрика для более комплексной оценки доходов и общей прибыльности компании. В то время как отчет о прибылях и убытках остается основным показателем прибыльности компании, прочий совокупный доход повышает надежность и прозрачность финансовой отчетности.

Другая информация о доходах не может раскрыть повседневную деятельность компании, но может дать представление о других важных моментах. Например, аналитик может получить представление об управлении инвестициями компании. Нереализованные прибыли / убытки от заявленных инвестиций могут прогнозировать фактические реализованные прибыли или убытки компании от своих инвестиций.

Кроме того, если компания ведет зарубежные операции, раздел «Прочие доходы» может способствовать пониманию динамики зарубежных операций компании и оценке влияния колебаний валютных курсов. Наконец, он помогает определить, в какой степени будущие пенсионные обязательства компании могут повлиять на нереализованную прибыль.

Связанные чтения

Финансы - официальный провайдер глобальной сертификации финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации разработана, чтобы помочь любому стать финансовым аналитиком мирового уровня. . Чтобы продолжить карьеру, вам пригодятся следующие дополнительные финансовые ресурсы:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем - с затрат.

- Годовой доход Годовой доход Годовой доход - это общая стоимость дохода, полученного в течение финансового года. Валовой годовой доход относится ко всем доходам до того, как были сделаны какие-либо вычеты, а чистый годовой доход относится к сумме, которая остается после всех вычетов. Концепция применима как к физическим лицам, так и к предприятиям.

- Глоссарий коэффициентов финансового анализа Глоссарий коэффициентов финансового анализа Глоссарий терминов и определений общих терминов коэффициентов финансового анализа. Важно понимать эти важные термины.