Управление оборотным капиталом относится к ряду действий, выполняемых компанией, чтобы убедиться, что у нее достаточно ресурсов для повседневных операционных расходов. Операционные расходы. Операционные расходы, операционные расходы или «операционные расходы» относятся к расходам, понесенным в связи с операционной деятельностью предприятия. виды деятельности. Другими словами, при сохранении продуктивности вложенных ресурсов.

Понимание оборотного капитала

Оборотный капитал - это разница между оборотными активами компании и ее текущими обязательствами.

Оборотные активы включают денежные средства, дебиторскую задолженность и запасы.

Краткосрочные обязательства включают кредиторскую задолженность, краткосрочные займы и начисленные обязательства. Начисленные обязательства. Начисленные обязательства представляют собой расходы, понесенные бизнесом в течение определенного периода, но по которым еще не выставлен счет. .

Некоторые подходы могут вычитать денежные средства из оборотных активов и финансового долга из текущих обязательств.

Почему важно управление оборотным капиталом

Обеспечение того, чтобы компания располагала соответствующими ресурсами для повседневной деятельности, означает защиту существования компании и обеспечение ее непрерывной деятельности. Нехватка денежных средств, неконтролируемая коммерческая кредитная политика или ограниченный доступ к краткосрочному финансированию могут привести к необходимости реструктуризации, продажи активов и даже ликвидации компании.

Факторы, влияющие на потребность в оборотном капитале

Потребности в оборотном капитале не одинаковы для каждой компании. Факторы, которые могут повлиять на потребности в оборотном капитале, могут быть эндогенными или экзогенными.

К эндогенным факторам относятся размер, структура и стратегия компании.

К экзогенным факторам относятся доступность банковских услуг, уровень процентных ставок, тип отрасли и продаваемые продукты или услуги, макроэкономические условия, а также размер, количество и стратегия конкурентов компании.

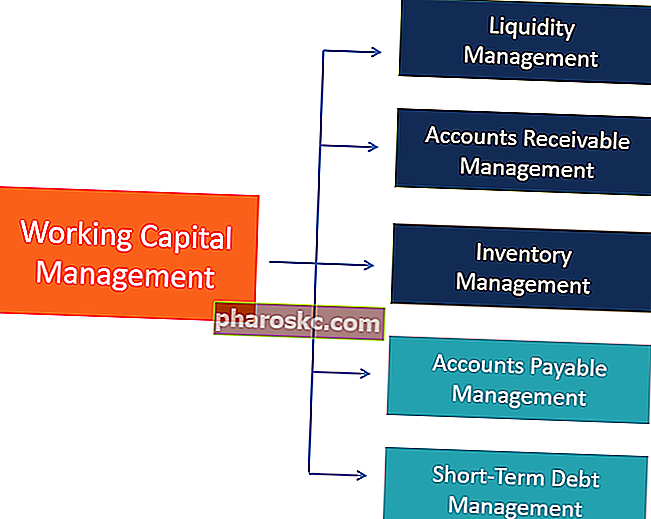

Управление ликвидностью

Правильное управление ликвидностью гарантирует, что компания обладает достаточными денежными ресурсами для своих обычных деловых нужд и неожиданных потребностей в разумных пределах. Это также важно, потому что это влияет на кредитоспособность компании, что может способствовать определению успеха или неудачи бизнеса.

Чем ниже ликвидность компании, тем больше вероятность того, что она столкнется с финансовыми проблемами при прочих равных условиях.

Однако слишком много денежных средств, хранящихся в активах с низкой или неприбыльной прибылью, может отражать плохое распределение ресурсов.

Надлежащее управление ликвидностью проявляется в соответствующем уровне денежных средств и / или в способности организации быстро и эффективно генерировать денежные ресурсы для финансирования своих бизнес-потребностей.

Управление дебиторской задолженностью

Компания должна предоставлять своим клиентам надлежащую гибкость или уровень коммерческого кредита, обеспечивая при этом поступление денежных средств через операции.

Компания будет определять предлагаемые условия кредита на основе финансовой устойчивости клиента, политики отрасли и фактической политики конкурентов.

Условия кредита могут быть обычными, что означает, что клиенту обычно дается определенное количество дней для оплаты счета (обычно от 30 до 90). Политика компании и усмотрение менеджера могут определить, необходимы ли другие условия, например, наличные до доставки, наложенный платеж, оплата по счету или периодическое выставление счетов.

Управление запасами

Управление запасами направлено на обеспечение того, чтобы компания поддерживала адекватный уровень запасов, чтобы справляться с обычными операциями и колебаниями спроса, не вкладывая слишком много капитала в актив.

Чрезмерный уровень запасов означает, что к ним привязан чрезмерный капитал. Это также увеличивает риск непроданных запасов и потенциального устаревания, снижающего стоимость запасов.

Также следует избегать нехватки запасов, так как это приведет к упущенным продажам компании.

Управление краткосрочной задолженностью

Подобно управлению ликвидностью, управление краткосрочным финансированием также должно быть сосредоточено на обеспечении достаточной ликвидности компании для финансирования краткосрочных операций без чрезмерного риска.

Надлежащее управление краткосрочным финансированием включает в себя выбор правильных финансовых инструментов и определение размера средств, доступных через каждый инструмент. Популярные источники финансирования включают регулярные кредитные линии, свободные линии, возобновляемые кредитные соглашения, обеспеченные займы. Обязательства по займам с обеспечением (CLO) Обязательства по займам с обеспечением (CLO) - это ценные бумаги, которые обеспечиваются пулом займов. Другими словами, обеспеченные кредитные обязательства - это повторно оформленные кредиты, которые продаются инвесторам. Обязательство по обеспеченной ссуде аналогично обеспеченному ипотечному обязательству (CMO), дисконтированной дебиторской задолженности и факторингу.

Компания должна обеспечить достаточный доступ к ликвидности для удовлетворения пиковых потребностей в денежных средствах. Например, компания может заключить возобновляемое кредитное соглашение, значительно превышающее обычные потребности, для удовлетворения непредвиденных потребностей в денежных средствах.

Управление кредиторской задолженностью

Кредиторская задолженность возникает в результате торгового кредита Торговый кредит Торговый кредит - это соглашение или договоренность между агентами, ведущими дела друг с другом, которые позволяют обмениваться товарами и услугами, предоставляемыми поставщиками компании, в основном в рамках обычных операций. Должен быть достигнут правильный баланс между досрочными выплатами и коммерческой задолженностью.

Досрочные платежи могут излишне снизить доступную ликвидность, которую можно использовать более продуктивными способами.

Просрочка платежей может подорвать репутацию компании и ее коммерческие отношения, в то время как высокий уровень коммерческой задолженности может снизить ее кредитоспособность.

Резюме

- Управление оборотным капиталом включает в себя балансирование движений, связанных с пятью основными статьями - денежные средства, торговая дебиторская задолженность, торговая кредиторская задолженность, краткосрочное финансирование и товарно-материальные запасы, - чтобы обеспечить наличие у бизнеса достаточных ресурсов для эффективной работы.

- Уровень денежных средств должен быть достаточным для удовлетворения обычных или небольших неожиданных потребностей, но не настолько высоким, чтобы определить неэффективное распределение капитала.

- Коммерческий кредит следует использовать должным образом, чтобы уравновесить потребность в поддержании продаж и здоровых деловых отношений с необходимостью ограничить риски для клиентов с низкой кредитоспособностью.

- Управление краткосрочной задолженностью и кредиторской задолженностью должно позволить компании достичь достаточной ликвидности для обычных операций и непредвиденных потребностей без чрезмерного увеличения финансового риска.

- Управление запасами должно обеспечивать наличие достаточного количества продуктов для продажи и материалов для производственных процессов, избегая при этом чрезмерного накопления и устаревания.

Дополнительные ресурсы

Finance является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков. , моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

- Счета к оплате и счета к получению Счета к оплате и счета к получению В бухгалтерском учете кредиторскую и дебиторскую задолженность иногда путают друг с другом. Эти два типа счетов очень похожи по способу регистрации, но важно различать кредиторскую и дебиторскую задолженность, поскольку один из них является счетом активов, а другой - счетом активов.

- Событие ликвидности Событие ликвидности Событие ликвидности - это процесс, с помощью которого инвестор ликвидирует свою инвестиционную позицию в частной компании и обменивает ее на наличные. Основная цель события ликвидности - перевод неликвидного актива (инвестиции в частную компанию) в наиболее ликвидный актив - денежные средства.

- Качество дебиторской задолженности Качество дебиторской задолженности Качество дебиторской задолженности - это вероятность того, что денежные потоки, которые причитаются компании в виде дебиторской задолженности, будут собраны

- Оборотный капитал против инвестиционного капитала Оборотный капитал против инвестиционного капитала При исполнении своих обязанностей финансовым аналитикам часто необходимо проводить различие между оборотным и инвестиционным капиталом. Оборотный капитал, а также