Анализ затрат-объема-прибыли (анализ CVP), также обычно называемый анализом безубыточности, позволяет компаниям определить, как меняются затраты (как переменные, так и фиксированные фиксированные и переменные затраты Стоимость - это то, что можно разделить на несколько категорий). способов в зависимости от его характера. Одним из наиболее популярных методов является классификация по постоянным и переменным затратам. Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты зависят исключительно от него), а объем продаж влияет на компанию прибыль. Обладая этой информацией, компании могут лучше понять общую производительность, посмотрев, сколько единиц необходимо продать, чтобы достичь безубыточности или достичь определенного порога прибыли или запаса прочности.

Чтобы узнать больше, запустите наши курсы финансового моделирования!

Компоненты анализа ЦВД

Есть несколько различных компонентов, которые вместе составляют анализ CVP. Эти компоненты включают различные вычисления и соотношения, которые будут более подробно описаны в этом руководстве.

Основными компонентами анализа ЦВД являются:

- Коэффициент CM и коэффициент переменных расходов

- Точка безубыточности (в единицах или долларах)

- Запас прочности

- Изменения чистой прибыли

- Степень операционного левериджа

Чтобы правильно реализовать анализ CVP, мы должны сначала взглянуть на формат маржи вклада в отчете о прибылях и убытках.

Настройка анализа CVP

Обычный отчет о прибылях и убытках следует порядку выручки за вычетом стоимости проданных товаров и дает валовую прибыль, а выручка за вычетом расходов приводит к чистой прибыли. Отчет о прибылях и убытках следует аналогичной концепции, но использует другой формат, разделяя фиксированные и переменные затраты. Постоянные и переменные затраты. Стоимость - это то, что можно классифицировать по-разному в зависимости от его характера. Один из самых популярных методов - классификация по постоянным и переменным затратам. Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты зависят исключительно от них.

Маржа вклада - это цена продажи продукта за вычетом переменных затрат, связанных с производством этого продукта. Это значение может быть дано в целом или за единицу.

Пример отчета о прибылях и убытках по марже вклада (CM):

Рассмотрим следующий пример, чтобы вычислить пять важных компонентов, перечисленных выше.

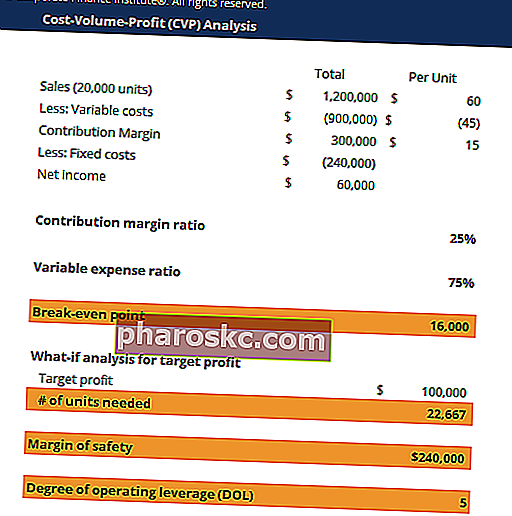

Компания XYZ имеет следующий отчет о прибылях и убытках:

| Всего | На единицу | |

|---|---|---|

| Продажи (20000 шт.) | 1 200 000 долл. США | 60 долларов США |

| Минус: переменные затраты | - 900 000 долл. США | - 45 долларов США |

| Маржа вклада | 300 000 долл. США | 15 долларов США |

| Минус: постоянные затраты | - 240 000 долл. США | |

| Чистая прибыль | 60 000 долл. США |

# 1 Соотношение CM и переменный коэффициент расходов

Коэффициенты CM и коэффициенты переменных затрат - это числа, которые компании обычно хотят видеть, чтобы получить представление о том, насколько значительны переменные затраты.

Соотношение CM = Маржа вклада / Продажи

Коэффициент переменных затрат = Общие переменные затраты / Продажи

Высокий коэффициент CM и низкий коэффициент переменных расходов указывают на низкий уровень понесенных переменных затрат.

# 2 Точка безубыточности

Точка безубыточности (BEP) в единицах - это количество продуктов, которые компания должна продать, чтобы покрыть все производственные затраты. Точно так же точка безубыточности в долларах - это количество продаж, которое компания должна произвести, чтобы покрыть все производственные затраты.

Формула точки безубыточности (BEP):

BEP = общие постоянные затраты / CM на единицу

BEP в единицах будет равен 240 000/15 = 16 000 единиц. Следовательно, если компания продаст 16 000 единиц, прибыль будет равна нулю, и компания выйдет на уровень безубыточности и покрывает только свои производственные затраты.

# 3 Изменения в чистой прибыли (анализ «что, если»)

Компании довольно часто хотят оценить, как изменится их чистая прибыль с изменениями в поведении продаж. Например, компании могут использовать целевые показатели продаж или целевые показатели чистой прибыли, чтобы определить их влияние друг на друга.

В этом примере, если руководство хочет получить прибыль не менее 100 000 долларов, сколько единиц должна продать компания?

Мы можем применить соответствующую формулу «что если» ниже:

Количество единиц = (постоянные затраты + целевая прибыль) / соотношение CM

Следовательно, чтобы заработать не менее 100 000 долларов чистой прибыли, компания должна продать не менее 22 666 единиц.

Чтобы узнать больше, запустите наши курсы финансового моделирования!

# 4 Запас прочности

Кроме того, компании могут также захотеть рассчитать запас прочности. Это обычно называется «комнатой для маневра» компании и показывает, насколько продажи могут упасть, но при этом выйти на уровень безубыточности.

Формула запаса прочности:

Запас прочности = Фактические продажи - продажи безубыточности

Запас прочности в этом примере:

Фактические продажи - Безубыточные продажи = 1200000 - 16000 долларов * 60 = 240 000 долларов

Эта маржа также может быть рассчитана в процентах по отношению к фактическим продажам: 240 000/1 200 000 = 20%.

Таким образом, продажи могут упасть на 240 000 долларов, или на 20%, и компания по-прежнему не теряет деньги.

# 5 Степень операционного плеча (DOL)

Наконец, степень операционного левериджа (DOL) можно рассчитать по следующей формуле:

DOL = CM / Чистая прибыль

Итак, DOL в этом примере составляет 300 000/60 000 = 5.

Номер DOL является важным числом, потому что он сообщает компаниям, как изменяется чистая прибыль в зависимости от изменений в показателях продаж. В частности, цифра 5 означает, что изменение продаж на 1% вызовет увеличение чистой прибыли на 5%.

Многие могут подумать, что чем выше DOL, тем лучше для компаний. Однако чем выше число, тем выше риск, потому что более высокий DOL также означает, что снижение продаж на 1% вызовет более сильное снижение чистой прибыли, что в конечном итоге снизит ее прибыльность.

Анализ CVP и принятие решений

Собрав все вместе и проведя анализ CVP, компании могут затем принять решение о том, стоит ли инвестировать в определенные технологии, которые изменят их структуру затрат и намного быстрее определят влияние на продажи и прибыльность.

Например, предположим, что компания XYZ из предыдущего примера рассматривала возможность инвестирования в новое оборудование, которое увеличило бы переменные затраты на 3 доллара на единицу, но могло бы снизить постоянные затраты на 30 000 долларов. В этом сценарии принятия решений компании могут легко использовать числа из анализа CVP, чтобы определить лучший ответ.

Самая сложная часть в этих ситуациях заключается в том, чтобы определить, как эти изменения повлияют на структуру продаж - останутся ли продажи относительно одинаковыми, будут ли они расти или уменьшаться? Как только оценки продаж становятся в некоторой степени разумными, остается лишь вычислить цифры и оптимизировать прибыльность компании.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Дополнительные ресурсы

Это подробное руководство по анализу CVP. Чтобы узнать больше, мы настоятельно рекомендуем эти дополнительные финансовые ресурсы:

- Переменные и фиксированные затраты Постоянные и переменные затраты Стоимость - это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов - классификация по постоянным и переменным затратам. Постоянные затраты не меняются с увеличением / уменьшением единиц объема производства, в то время как переменные затраты зависят исключительно от

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность.

- Руководство по карьере FP&A Вакансии Просмотрите описания должностей: требования и навыки для размещения вакансий в инвестиционно-банковском деле, исследованиях акций, казначействе, FP&A, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и т. Д.

- Вопросы для интервью FP&A Вопросы для интервью FP&A Вопросы и ответы для интервью FP&A. В этот список входят наиболее распространенные вопросы собеседования, которые используются при приеме на работу по финансовому планированию и анализу (FP&A), например, на должности аналитика и менеджера. В этом списке, основанном на обширных исследованиях и отзывах профессионалов из корпораций, есть наиболее вероятные вопросы для собеседований.