Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги. Он рассчитывается путем деления общего изменения затрат на производство большего количества товаров на изменение количества произведенных товаров. Обычные переменные затраты Переменные затраты Переменные затраты - это расходы, которые изменяются пропорционально объему товаров или услуг, производимых предприятием. Другими словами, это затраты, которые варьируются в расчете, включая оплату труда и материалы, плюс предполагаемое увеличение постоянных затрат (если таковые имеются), такие как административные, накладные и коммерческие расходы. Формула предельных затрат может использоваться в финансовом моделировании. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как изачем строить модель. для оптимизации создания денежного потока. Денежный поток. Денежный поток (CF) - это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которая генерируется или потребляется в определенный период времени. Есть много типов CF.

Ниже мы разбиваем различные компоненты формулы предельных затрат.

Изображение: Курс финансового планирования и прогнозирования.

Какова формула предельной стоимости?

Формула предельной стоимости:

Предельная стоимость = (изменение затрат) / (изменение количества)

1. Что такое «изменение затрат»?

На каждом уровне производства и в течение каждого периода времени затраты на производство могут увеличиваться или уменьшаться, особенно когда возникает необходимость произвести больший или меньший объем продукции. Если производство дополнительных единиц требует найма одного или двух дополнительных рабочих и увеличивает закупочную стоимость сырья, то изменение общих производственных затрат Экономика производства Производство относится к количеству единиц, выпускаемых фирмой за определенный период времени. С точки зрения микроэкономики, фирма, которая работает эффективно, будет результатом. Чтобы определить изменение затрат, просто вычтите производственные затраты, понесенные во время первого прогона выпуска, из затрат на производство следующей партии при увеличении выпуска.

2. Что такое «изменение количества»?

Неизбежно, что объем производства будет увеличиваться или уменьшаться в зависимости от уровня производства. Используемые количества обычно достаточно значительны, чтобы оценить изменения в стоимости. Увеличение или уменьшение объема произведенных товаров переводится в стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров, также известная как COGM, - это термин, используемый в управленческом учете, который относится к графику или Отчет, показывающий общие производственные затраты компании за определенный период времени. . Для определения изменений количества количество товаров, произведенных в первом производственном цикле, вычитается из объема выпуска, произведенного в следующем производственном цикле.

Скачать калькулятор маржинальных затрат

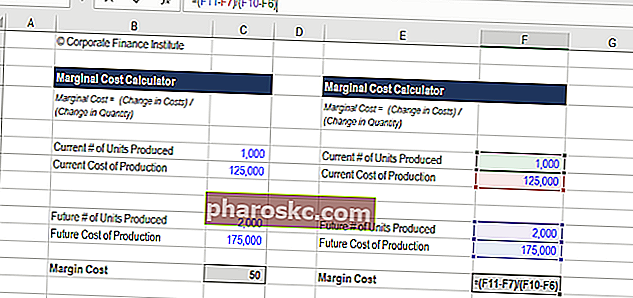

Как вы рассчитываете предельные затраты. Предельные затраты. Предельные издержки производства - это затраты на предоставление одной дополнительной единицы продукта или услуги. Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как? Загрузите бесплатный калькулятор предельных затрат Финансового отдела Калькулятор предельных затрат Этот калькулятор предельных затрат позволяет рассчитать дополнительные затраты на производство большего количества единиц продукции по формуле: Предельные затраты = Изменение затрат / Изменение количества Предельные затраты представляют собой дополнительные затраты, понесенные при производстве дополнительных единиц продукции. товар или услугу. Он рассчитывается исходя из общего количества ча. Если вы хотите рассчитать дополнительные затраты на производство большего количества единиц,просто введите свои числа в наш калькулятор на основе Excel, и вы сразу получите ответ.

Начните с ввода начального количества произведенных единиц и общей стоимости, затем введите будущее количество произведенных единиц и их общую стоимость. Результатом этого уравнения являются предельные затраты. Ниже представлен скриншот калькулятора.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Пример формулы предельной стоимости

Публичная компания Johnson Tyres ежегодно производит 10 000 единиц грузовых шин, при этом производственные затраты составляют 5 миллионов долларов. Однако в течение года рыночный спрос на шины значительно выше, что требует дополнительного производства единиц, что побуждает руководство закупать больше сырья и запасных частей, а также нанимать больше рабочей силы. Этот спрос приводит к общим производственным затратам в размере 7,5 миллионов долларов на производство 15 000 единиц в этом году. Как финансовый аналитик Роль финансового аналитика, вы определяете, что предельные затраты на каждую дополнительную произведенную единицу продукции составляют 500 долларов (2 500 000 долларов / 5 000).

Насколько важны предельные затраты в деловых операциях?

При выполнении финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как ее можно улучшить в будущем. Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов. Типы финансового анализа: для руководства важно оценивать цену каждого товара или услуги, предлагаемых потребителям, и анализ предельных затрат является одним из них. фактор для рассмотрения.

Если отпускная цена продукта превышает предельные издержки, прибыль все равно будет больше, чем добавленная стоимость - веская причина для продолжения производства. Если, однако, ценник меньше предельных затрат, будут понесены убытки, и поэтому не следует продолжать дополнительное производство - или, возможно, следует повысить цены. Это важная часть анализа, которую следует учитывать при проведении бизнес-операций.

Узнайте больше на курсах финансового анализа финансового отдела.

Какие рабочие места используют формулу маржинальных затрат?

Специалисты, работающие в широком спектре корпоративных финансов. Обзор корпоративных финансов. Корпоративные финансы имеют дело со структурой капитала корпорации, включая ее финансирование и действия, которые руководство предпринимает для повышения значимости ролей. Расчет дополнительных производственных затрат в рамках рутинного финансового анализа. . Бухгалтеры, работающие в оценочной группе Профиль карьеры аналитика по оценке Аналитик по оценке предоставляет услуги по оценке для государственных и частных компаний. Как правило, они сосредоточены на идентификации и оценке нематериальных активов и, в частности, на обесценении гудвила и распределении покупной цены (PPA). Карьера аналитика в оценочной группе может потребовать серьезного финансового моделирования и анализа. может выполнить расчет этого упражнения для клиента,в то время как аналитики инвестиционного банкинга Инвестиционный банкинг Карьерный путь Руководство по карьере в инвестиционном банке - спланируйте свою карьеру в IB. Узнайте о зарплатах в инвестиционном банке, о том, как устроиться на работу и что делать после карьеры в IB. Подразделение инвестиционного банкинга (IBD) помогает правительствам, корпорациям и учреждениям привлекать капитал и осуществлять слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.и учреждения привлекают капитал и завершают слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.и учреждения привлекают капитал и завершают слияния и поглощения (M&A). могут включать его как часть вывода в свою финансовую модель. Типы финансовых моделей. Наиболее распространенные типы финансовых моделей включают в себя: модель с 3 отчетами, модель DCF, модель M&A, модель LBO, модель бюджета. Откройте для себя 10 лучших типов.

Изучите Карту карьеры Финансов, чтобы узнать больше!

Видеообъяснение предельной стоимости

Ниже приводится небольшой видеоурок, в котором объясняется, что такое маржинальные затраты, формула их расчета и почему они важны для финансового анализа.

Видео: Курсы финансового анализа Финансов.

Экономия от масштаба (или нет)

Предприятия могут столкнуться с более низкими затратами на производство большего количества товаров, если у них есть так называемая экономия от масштаба. Экономия от масштаба. Экономия от масштаба относится к ценовым преимуществам, которые испытывает фирма при увеличении уровня выпуска. Преимущество возникает из-за обратной зависимости между фиксированными затратами на единицу продукции и произведенным количеством. Чем больше объем произведенной продукции, тем ниже фиксированные затраты на единицу продукции. Виды, примеры, руководство. Для бизнеса с эффектом масштаба производство каждой дополнительной единицы становится дешевле, и компания получает стимул к достижению точки, где предельный доход Предельный доход Предельный доход - это доход, полученный от продажи дополнительной единицы. Это доход, который компания может получить за каждую проданную дополнительную единицу; это связано с предельной стоимостью,что необходимо учитывать. равны предельным затратам. Предельные затраты. Предельные издержки производства - это затраты на предоставление одной дополнительной единицы продукта или услуги. Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных расходах при более высоких объемах, что со временем снижает переменные затраты.Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных затратах при более высоких объемах, что со временем снижает переменные затраты.Это фундаментальный принцип, который используется для принятия экономически оптимальных решений, и важный аспект управленческого учета и финансового анализа. Его можно рассчитать как. Примером может служить производственная фабрика, у которой много места и которая становится более эффективной по мере производства большего объема. Кроме того, компания может договариваться с поставщиками о более низких материальных затратах при более высоких объемах, что со временем снижает переменные затраты.

Для некоторых предприятий удельные затраты фактически увеличиваются по мере производства большего количества товаров или услуг. Утверждается, что эти компании имеют неэкономию от масштаба. Неэкономию от масштаба. Неэкономию от масштаба - это когда объем производства увеличивается с ростом предельных затрат, что приводит к снижению прибыльности. Вместо снижения производственных затрат по мере того, как производится больше единиц (что имеет место при нормальной экономии за счет масштаба), происходит обратное, и затраты становятся выше. Представьте себе компанию, которая достигла максимального объема производства. Если он хочет производить больше единиц, предельные затраты будут очень высокими, так как потребуются крупные инвестиции для расширения производственных мощностей завода или аренды площадей у другого завода по высокой цене.

Где узнать больше о предельной стоимости?

Мы надеемся, что это было полезным руководством по формуле предельных затрат и по расчету дополнительных затрат на производство большего количества товаров. Для получения дополнительной информации отдел финансов предлагает широкий спектр курсов по финансовому анализу, бухгалтерскому учету и финансовому моделированию, которые включают в себя примеры уравнения предельных затрат в действии.

Дополнительные сведения: просмотрите многие из наших БЕСПЛАТНЫХ курсов по финансам.

Дополнительные ресурсы:

- Операционная маржа Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционных и внереализационных расходов бизнеса. Также называется рентабельностью продаж.

- Маржа EBITDA Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры и загружаемый шаблон

- Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») - это финансовый коэффициент, используемый для расчета процента прибыли, получаемой компанией от ее общего дохода. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода.

- Маржа вклада Коэффициент маржи вклада Коэффициент маржи вклада - это выручка компании за вычетом переменных затрат, деленная на ее выручку. Коэффициент может использоваться для анализа безубыточности, и он + представляет собой предельную выгоду от производства еще одной единицы.