Эта статья призвана предоставить читателям простое пошаговое руководство по прогнозированию статей баланса в финансовой модели в Excel, включая основные средства (основные средства) Основные средства и оборудование (основные средства) Основные средства и оборудование ( Основные средства) является одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты, амортизация и приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе деятельности компании и будущих расходов, других внеоборотных операционных активов и различных компонентов оборотного капитала.

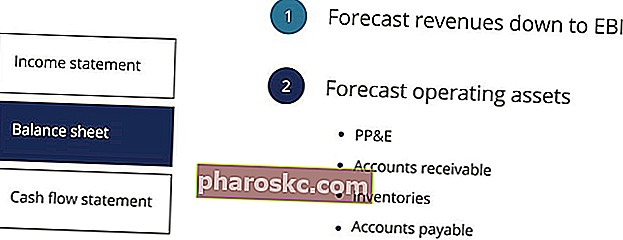

В этой статье с четырехэтапным руководством мы прогнозируем отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках - это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. прогнозируя выручку до EBIT или операционной прибыли. Мы будем прогнозировать баланс, изучая, как моделировать операционные активы, такие как основные средства, дебиторская задолженность, дебиторская задолженность, дебиторская задолженность, дебиторская задолженность (AR) представляет собой продажи бизнеса в кредит, которые еще не полностью оплачены его клиентами, текущие активы на баланс.Компании позволяют своим клиентам производить оплату в разумный продолжительный период времени при условии согласования условий. , товарно-материальные запасы и кредиторская задолженность Кредиторская задолженность Кредиторская задолженность - это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Ожидается, что кредиторская задолженность будет погашена в течение года или в течение одного операционного цикла (в зависимости от того, что больше). АК считается одной из самых ликвидных форм текущих обязательств.АК считается одной из самых ликвидных форм текущих обязательств.АК считается одной из самых ликвидных форм текущих обязательств.

Прогнозирование статей баланса

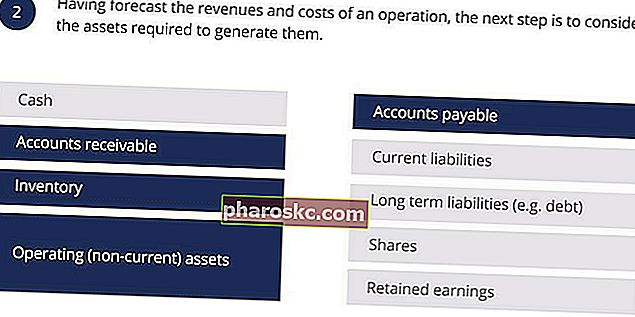

На данном этапе мы не стремимся прогнозировать все статьи баланса. Следующим этапом после прогнозирования доходов и операционных затрат является прогнозирование операционных активов, необходимых для их создания. На данный момент мы исключим статьи финансирования из баланса и спрогнозируем только операционные (внеоборотные) активы, дебиторскую, товарно-материальные запасы и кредиторскую задолженность.

Прогнозирование основных средств (основных средств)

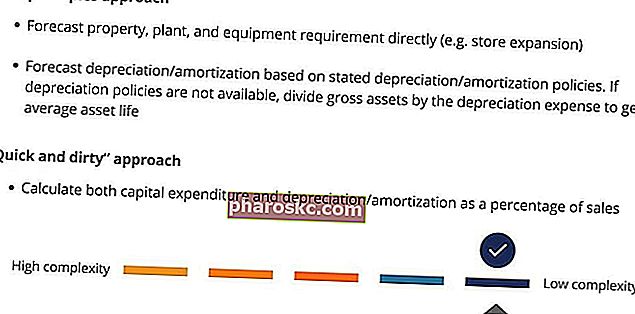

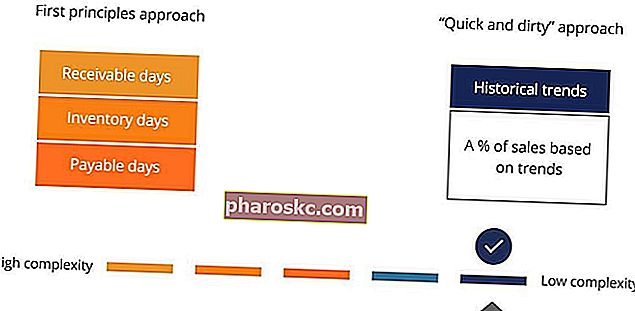

Прежде чем мы начнем прогнозировать, важно напомнить себе о подходе, основанном на основных принципах, и о подходе «на скорую руку». Применение подхода, основанного на основных принципах, при прогнозировании статей баланса обеспечит высокий уровень детализации и точности модели, даже несмотря на то, что ее сложнее отслеживать и проверять. С другой стороны, «быстрый и грязный» подход позволит нам построить модель гораздо более простым способом с тем преимуществом, что наша модель будет меньше, и ее будет легче отслеживать и проверять. Другое преимущество, связанное с последним подходом, заключается в том, что привязка основных средств к доходам гарантирует, что по мере роста доходов будут расти и основные средства.

Коэффициент оборачиваемости основных средств (ОС)

Коэффициент оборачиваемости капитальных активов часто используется для прямой связи прогноза капитальных активов с выручкой. Эта первая формула определяет коэффициент оборачиваемости основных фондов:

Вторая формула показывает, как мы можем использовать прогноз продаж и оборачиваемости основных средств для прогнозирования основных средств. Коэффициент оборачиваемости капитальных активов часто используется для прямой связи прогноза капитальных активов с выручкой. Эта первая формула определяет коэффициент оборачиваемости основных фондов:

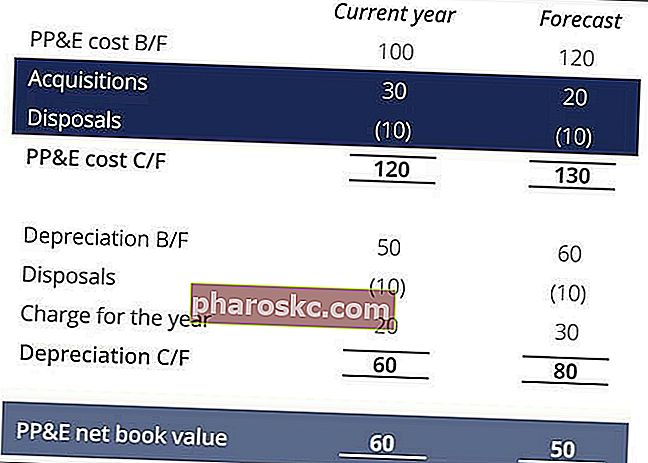

Прогнозирование приобретения и выбытия основных средств

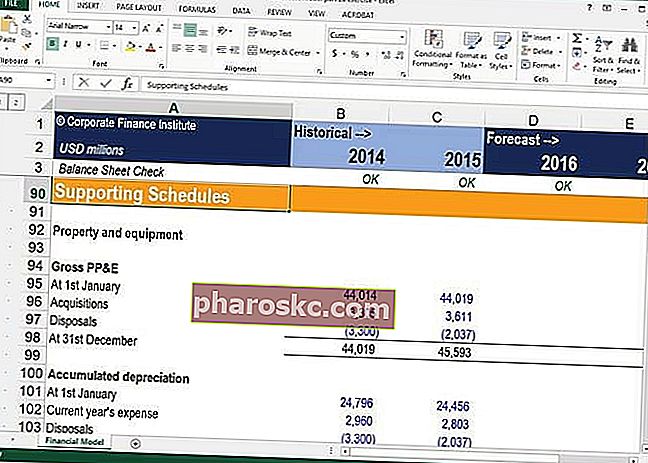

В более сложном прогнозе нам может потребоваться разбить основные средства на более подробные элементы. Чтобы легко сделать это в рамках модели, лучше всего поместить разбивку основных средств в отдельную заметку или график. В нашем упражнении по финансовому моделированию мы помещаем все наши вспомогательные расписания в другой раздел, чтобы наши строительные блоки для обработки ввода и вывода были разделены. Разбивка расчетов позволит нам определить прогнозируемые приобретения и выбытия, которые необходимы для составления прогноза денежных потоков.

При прогнозировании основных средств, исходя из первых принципов, мы обычно начинаем с прогнозирования приобретений и выбытий, а затем опускаемся до чистой балансовой стоимости основных средств.

При прогнозировании основных средств с использованием «быстрого и грязного» подхода мы делаем обратное и начинаем с чистой балансовой стоимости основных средств и движемся вверх, к приобретениям и выбытию.

Выбытия можно прогнозировать на основе исторической взаимосвязи между валовой стоимостью открытия ОС и валовой стоимостью выбытия.

Прогнозирование оборотного капитала

Основополагающий подход к прогнозированию оборотного капитала обычно включает прогнозирование отдельных оборотных активов и краткосрочных обязательств с использованием различных коэффициентов оборотного капитала, таких как дни получения, дни запасов и дни оплаты. В качестве альтернативы, мы можем рассчитать оборотный капитал как одну статью «быстрым и грязным» способом на основе исторических тенденций.

Денежные средства, хотя они часто считаются частью оборотного капитала, будут прогнозироваться как статья финансирования позже.

Уравнения оборотного капитала

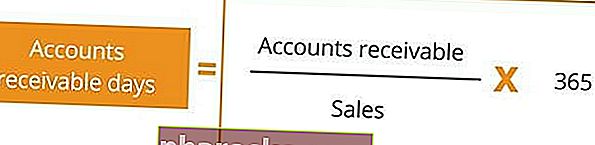

Первая статья оборотных средств, которую мы прогнозируем, - это дебиторская задолженность. Коэффициент дней дебиторской задолженности часто используется для привязки прогнозируемой дебиторской задолженности к выручке. Первая формула определяет соотношение дней дебиторской задолженности:

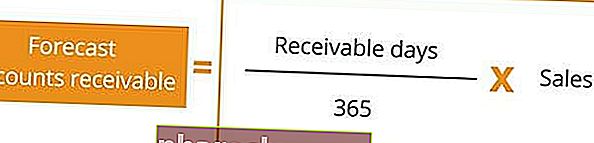

Вторая формула показывает, как мы можем использовать прогнозируемые дни продаж и дебиторской задолженности для прогнозирования дебиторской задолженности:

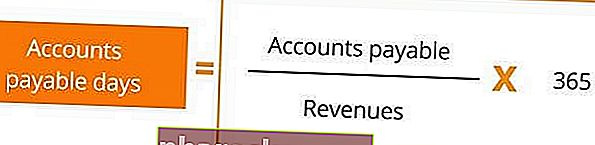

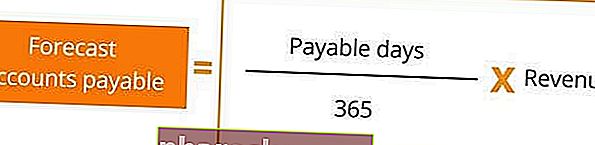

После прогнозирования дебиторской задолженности мы можем прогнозировать кредиторскую задолженность. Аналогичным образом соотношение дней кредиторской задолженности можно использовать для связи прогнозируемой кредиторской задолженности со стоимостью продаж. Если данные о себестоимости продаж недоступны, их можно заменить выручкой. Первая формула определяет соотношение дней кредиторской задолженности:

Вторая формула показывает, как мы можем использовать прогнозируемую себестоимость продаж / выручку и количество дней к оплате для прогнозирования кредиторской задолженности:

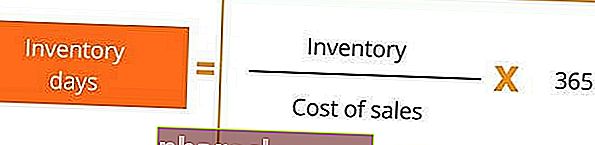

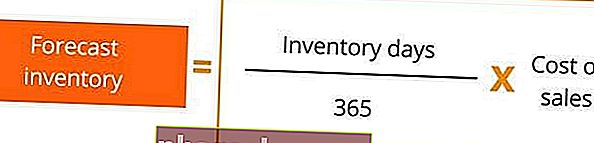

Последняя прогнозируемая статья оборотного капитала - это запасы. Отношение количества дней запаса можно использовать для прогнозирования запасов и себестоимости продаж. Еще раз, если стоимость продаж недоступна, вместо этого можно использовать выручку. Первая формула определяет соотношение дней запасов:

Вторая формула показывает, как мы можем использовать прогнозируемую себестоимость продаж / выручку и дни запасов для прогнозирования запасов.

Вывод

Ключевые уроки из этой статьи:

- Рассмотрите возможность прогнозирования основных средств с использованием коэффициента оборачиваемости основных средств.

- Такой подход позволяет быстро прогнозировать ОС и обеспечивает рост ОС по мере роста доходов.

- Создавайте свои основные средства, исходя из первых принципов, на основе известных планов капитального ремонта и бюджетов. Для прогнозирования оборотного капитала рассмотрите возможность использования соотношений, таких как дни получения, дни оплаты и дни запасов.

Дополнительные ресурсы

Финансы - официальный провайдер глобальной сертификации финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации разработана, чтобы помочь любому стать финансовым аналитиком мирового уровня. . Чтобы продолжить карьеру, вам пригодятся следующие дополнительные финансовые ресурсы:

- Руководство по модели из трех отчетов Модель отчета 3 Модель отчета 3 связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

- Руководства и статьи по финансовому моделированию 3 Модель отчета Модель отчета 3 связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

- Курс построения финансовой модели в Excel

- Курс по расширенному финансовому моделированию слияний и поглощений (M&A)