Отчет о движении денежных средств (также называемый отчетом о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый Отчет о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операционной деятельности, денежные средства от инвестиций и денежные средства от финансирования.) Является одним из трех ключевых финансовых отчетов. Три финансовых отчета. Три финансовых отчета - это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета представляют собой сложный отчет о денежных средствах, полученных и потраченных за определенный период времени (например, за месяц, квартал или год). Отчет о движении денежных средств служит мостом между отчетами о прибылях и убытках. Отчет о прибылях и убытках является одним из отчетов компании.s основная финансовая отчетность, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. и баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, показывая, как деньги поступали в бизнес и уходили из него.Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. и баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, показывая, как деньги поступали в бизнес и уходили из него.Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. и баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, показывая, как деньги поступали в бизнес и уходили из него.и баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, показывая, как деньги поступали в бизнес и уходили из него.и баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал, показывая, как деньги поступали в бизнес и уходили из него.

Три раздела отчета о движении денежных средств:

- Операционная деятельность : основная приносящая доход деятельность организации и прочая деятельность, не связанная с инвестированием или финансированием; любые денежные потоки от текущих активов Финансовые активы Финансовые активы - это активы, которые возникают в результате договорных соглашений о будущих денежных потоках или от владения долевыми инструментами другого предприятия. Основные и текущие обязательства Краткосрочные обязательства Краткосрочные обязательства - это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их в балансе. Обязательство возникает, когда компания совершила транзакцию, которая породила ожидание будущего оттока денежных средств или других экономических ресурсов.

- Инвестиционная деятельность : любые денежные потоки от приобретения и выбытия долгосрочных активов. Долгосрочные активы. Долгосрочные активы - это активы, которые компания использует в своем производственном процессе и которые обычно имеют срок полезного использования более одного года. Такие активы также можно рассматривать как «основные средства», так как они могут вносить значительную часть постоянных затрат компании, связанных с производством. и другие инвестиции, не включенные в эквиваленты денежных средств

- Финансовая деятельность : любые денежные потоки, которые приводят к изменениям в размере и составе внесенного акционерного капитала или заемных средств организации (например, облигаций, акций, дивидендов Дивиденды Дивиденды - это доля в прибыли и нераспределенной прибыли, которую компания выплачивает. своих акционеров. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо реинвестирована в бизнес, либо выплачена акционерам в качестве дивидендов.)

Изображение из курса «Основы финансового анализа».

Определения денежных потоков

Денежный поток: приток и отток денежных средств и их эквивалентов (подробнее см. В Руководстве по конечным денежным потокам Финансов The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Это полное руководство по денежным потокам для понимания различий между EBITDA, Денежный поток от операционной деятельности (CF), свободный денежный поток (FCF), безрычажный свободный денежный поток или свободный денежный поток к фирме (FCFF). Изучите формулу для расчета каждого из них и выведите их из отчета о прибылях и убытках, баланса или отчета о движении денежных средств. )

Остаток денежных средств: денежные средства в кассе и депозиты до востребования (остаток денежных средств на балансе Балансовый отчет Балансовый отчет является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс отображает общие активы компании, и как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Капитал)

Эквиваленты денежных средств: эквиваленты денежных средств Эквиваленты денежных средств Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты включают денежные средства, хранящиеся в виде банковских вкладов, краткосрочные инвестиции и любые активы, легко конвертируемые в денежные средства, включая овердрафты и эквиваленты денежных средств с краткосрочным сроком погашения (менее трех месяцев).

Классификация денежных потоков

1. Операционный денежный поток

Операционная деятельность - это основная приносящая доход деятельность предприятия. Денежный поток от операционной деятельности Денежный поток от операционной деятельности Денежный поток от операционной деятельности - это раздел отчета о движении денежных средств компании, который представляет собой сумму денежных средств, которые компания генерирует (или потребляет) от осуществления своей операционной деятельности в течение определенного периода времени. Операционная деятельность включает получение доходов, оплату расходов и финансирование оборотного капитала. обычно включает денежные потоки, связанные с продажами, покупками и другими расходами.

Главный финансовый директор (CFO) компании выбирает между прямым и косвенным представлением операционного денежного потока:

- Прямое представление : операционные денежные потоки представлены в виде списка денежных потоков; денежные средства от продаж, обналичивание для капитальных затрат Капитальные затраты Капитальные затраты - это средства, которые используются компанией для покупки, улучшения или обслуживания долгосрочных активов с целью повышения эффективности или возможностей компании. Долгосрочные активы обычно являются физическими и имеют срок полезного использования более одного отчетного периода. и т. д. Это простой, но редко используемый метод, так как косвенное представление более распространено.

- Косвенное представление : Операционные денежные потоки представлены как сверка прибыли и денежных потоков:

| Прибыль | п |

| Амортизация | D |

| Амортизация | А |

| Расходы на обесценение | я |

| Изменение оборотного капитала | ΔWC |

| Изменение положений | ΔP |

| Налог на проценты | (Я) |

| Налог | (Т) |

| Операционный денежный поток | OCF |

Статьи в отчете о движении денежных средств - это не все фактические потоки денежных средств, а «причины, по которым поток денежных средств отличается от прибыли».

Расходы на амортизацию Расходы на амортизацию Расходы на амортизацию используются для уменьшения стоимости машин, основных средств и оборудования в соответствии с их использованием и износом с течением времени. Расходы на амортизацию используются для лучшего отражения расходов и стоимости долгосрочного актива, поскольку они связаны с доходом, который он генерирует. снижает прибыль, но не влияет на денежный поток (это неденежные расходы. Неденежные расходы Неденежные расходы отражаются в отчете о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются денежными средствами). Следовательно, он добавляется обратно. Точно так же, если начальная прибыль выше процентов и налогов в отчете о прибылях и убытках, тогда необходимо будет вычесть денежные потоки по процентам и налогам, если их следует рассматривать как операционные денежные потоки.

Нет никаких конкретных указаний относительно того, какую сумму прибыли следует использовать при сверке. Разные компании используют операционную прибыль, прибыль до налогообложения, прибыль после налогообложения или чистую прибыль. Чистая прибыль. Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств. . Очевидно, что точная отправная точка для сверки будет определять точные корректировки, сделанные для перехода к количеству операционных денежных потоков.

2. Инвестиционный денежный поток

Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности Денежный поток от инвестиционной деятельности - это раздел отчета о движении денежных средств компании, в котором отображается, сколько денег было использовано (или получено) при осуществлении инвестиций в течение определенного периода времени. Инвестиционная деятельность включает покупку долгосрочных активов, приобретение предприятий, а инвестиции в рыночные ценные бумаги включают приобретение и выбытие внеоборотных активов и других инвестиций, не включенных в эквиваленты денежных средств. Денежные потоки от инвестирования обычно включают денежные потоки, связанные с покупкой или продажей основных средств (основных средств). Основные средства (основные средства) Основные средства (основные средства) (основные средства) являются одними из основных внеоборотных активов, обнаруженных на Баланс. На основные средства влияют капитальные затраты, амортизация,и Приобретение / выбытие основных средств. Эти активы играют ключевую роль в финансовом планировании и анализе операций компании и будущих расходов, прочих внеоборотных активов и других финансовых активов.

Денежные средства, потраченные на приобретение основных средств, называются капитальными затратами (или капитальными затратами. Как рассчитать капитальные затраты - Формула В этом руководстве показано, как рассчитать капитальные затраты, выведя формулу капитальных затрат из отчета о прибылях и убытках и баланса для финансового моделирования и анализа, для краткости).

3. Финансирование денежного потока

Денежный поток от финансовой деятельности Денежный поток от финансовой деятельности Денежный поток от финансовой деятельности - это чистая сумма финансирования, которую компания генерирует в определенный период времени и используется для финансирования ее бизнеса. Финансовая деятельность включает выпуск и погашение капитала, выплату дивидендов, выпуск и погашение долга, а обязательства по капитальной аренде - это операции, которые приводят к изменениям в размере и составе собственного капитала или займов предприятия. Денежные потоки от финансирования обычно включают денежные потоки, связанные с получением и погашением банковских кредитов, а также с выпуском и выкупом акций. Выплата дивидендов Дивиденды на акцию (DPS) Дивиденды на акцию (DPS) - это общая сумма дивидендов, относящихся к каждой отдельной акции компании в обращении.Расчет дивиденда на акцию также рассматривается как денежный поток от финансирования.

Узнайте, как анализировать отчет о движении денежных средств, в курсе «Основы финансового анализа».

Пример отчета о движении денежных средств

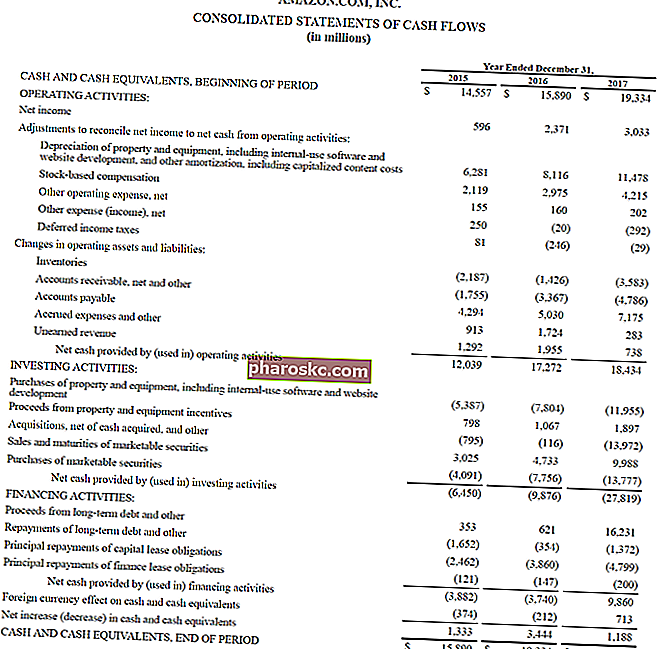

Ниже приведен пример из годового отчета Amazon за 2017 год, в котором приводится разбивка денежных потоков, полученных от операционной, инвестиционной и финансовой деятельности. Узнайте, как анализировать консолидированный отчет о денежных потоках Amazon, на расширенном курсе финансового моделирования Amazon в области финансов.

Источник: amazon.com

Источник: amazon.com

Изображение: Курс по программе обучения финансовых аналитиков FMVA® Certification Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari.

Проценты и денежный поток

Согласно МСФО, существует два способа представления процентных расходов. Процентные расходы. Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть рассчитаны через график долга. В графике должны быть указаны все основные долги компании на балансе, а проценты должны быть рассчитаны путем умножения суммы в отчете о движении денежных средств. Многие компании представляют как полученные проценты, так и выплаченные проценты как операционные денежные потоки. Другие рассматривают полученные проценты как инвестиционный денежный поток, а выплаченные проценты как финансовый денежный поток. Используемый метод - это выбор финансового директора.

В соответствии с US GAAP GAAP GAAP или Общепринятые принципы бухгалтерского учета - это общепризнанный набор правил и процедур, предназначенных для управления корпоративным бухгалтерским учетом и финансовой отчетностью. GAAP - это всеобъемлющий набор методов бухгалтерского учета, которые были совместно разработаны Советом по стандартам финансового учета (FASB), и уплаченные и полученные проценты всегда рассматриваются как операционные денежные потоки.

Свободный денежный поток

Инвестиционные банкиры Чем занимаются инвестиционные банкиры? Чем занимаются инвестиционные банкиры? Инвестиционные банкиры могут работать 100 часов в неделю, выполняя исследования, финансовое моделирование и презентации зданий. Несмотря на то, что в нем представлены одни из самых желанных и финансово выгодных позиций в банковской сфере, инвестиционный банкинг также является одним из самых сложных и трудных путей карьерного роста. Руководство для IB и специалисты по финансам используют разные показатели движения денежных средств для разных целей. Свободный денежный поток Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: наличные деньги, которые можно распределять по собственному усмотрению, - распространенная мера, обычно используемая для оценки DCF DCF Model Training Бесплатное руководство Модель DCF - это особый тип финансовой модели, используемый для оценки бизнеса.Модель - это просто прогноз неуправляемого свободного денежного потока компании. Однако свободный денежный поток не имеет окончательного определения и может быть рассчитан и использован по-разному.

Узнайте больше в Ultimate Cash Flow Guide Valuation Бесплатные руководства по оценке, чтобы изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и т. Д.

Как подготовить отчет о движении денежных средств?

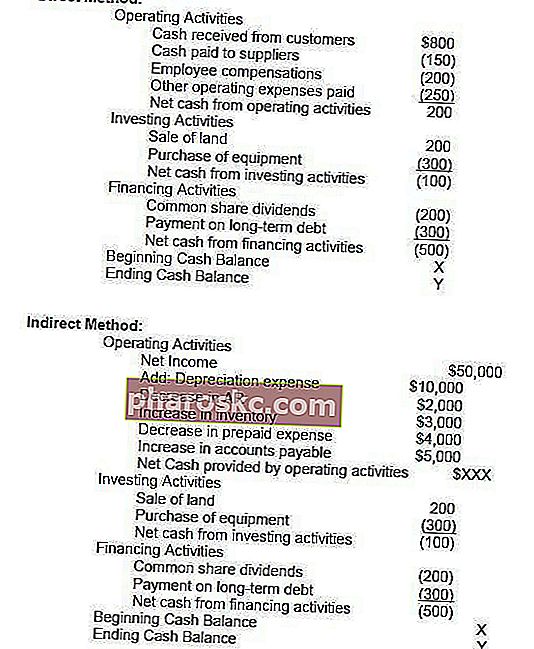

Операционный раздел отчета о движении денежных средств может быть отражен либо прямым, либо косвенным методом. В любом методе разделы инвестирования и финансирования идентичны; единственная разница в рабочем разделе. Прямой метод показывает основные классы валовых денежных поступлений и валовых денежных выплат. С другой стороны, косвенный метод начинается с чистой прибыли и корректирует прибыль / убыток в зависимости от транзакций. В конце концов, денежные потоки из операционного раздела будут давать одинаковый результат при прямом или косвенном подходе, однако представление будет отличаться.

Совет по международным стандартам финансовой отчетности (IASB) отдает предпочтение прямому методу отчетности, поскольку он предоставляет более полезную информацию, чем косвенный метод. Однако считается, что более 90% компаний используют косвенный метод.

Прямой метод против косвенного метода представления

Существует два метода составления отчета о движении денежных средств: прямой и косвенный.

В прямом методе все отдельные случаи получения или выплаты денежных средств суммируются, и общая сумма представляет собой результирующий денежный поток.

При косвенном методе для расчета денежного потока используются такие статьи бухгалтерского учета, как чистая прибыль, амортизация и т. Д. В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. , отчет о движении денежных средств всегда составляется косвенным методом.

Ниже приводится сравнение прямого и косвенного метода.

Что нам может сказать отчет о движении денежных средств?

- Денежные средства от операционной деятельности можно сравнить с чистой прибылью компании. Чистая прибыль. Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств. для определения качества заработка. Если денежные средства от операционной деятельности превышают чистую прибыль, считается, что прибыль «высокого качества».

- Это утверждение полезно для инвесторов, потому что, согласно понятию, что деньги - это король, оно позволяет инвесторам получить общее представление о притоке и оттоке денежных средств компании и получить общее представление о ее общих показателях деятельности.

- Если компания финансирует убытки от операционной деятельности или финансирует инвестиции за счет привлечения денег (заемных средств или собственного капитала), это быстро станет ясно из отчета о движении денежных средств.

Выполните анализ отчета о движении денежных средств в курсе «Основы финансового анализа».

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Видео Объяснение денежных потоков

Ниже приведено полезное видео-объяснение того, что такое отчет о движении денежных средств, как он работает и почему он важен. Посмотрите видео, и вы узнаете много нового всего за несколько минут!

Мы надеемся, что это помогло вам лучше понять работу предприятий, чем денежный поток отличается от прибыли, и как более тщательно анализировать финансовую отчетность. Анализ финансовой отчетности. Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность. .

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали пояснение финансового отдела к отчету о движении денежных средств. Finance является официальным глобальным поставщиком сертификата FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, и призваны помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся эти дополнительные финансовые ресурсы:

- Источники и использование отчета о денежных средствах Источники и отчеты об использовании денежных средств Отчет об источниках и использовании денежных средств, который теперь заменен отчетом о движении денежных средств, показывает входящие и исходящие потоки в бизнес, которые вызывают чистое изменение в фондах. Отчет о движении денежных средств показывает приток и отток денежных средств предприятия за отчетный период, обычно месяц или год. Денежный поток

- Шаблон отчета о доходах

- Бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс показывает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Собственный капитал

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета, отчета о прибылях и убытках, баланса и отчета о движении денежных средств, включая маржу, коэффициенты, рост, ликвидность, кредитное плечо, нормы прибыли и прибыльность.