EBITDA обозначает адрес электронного редупреждения B Efore I проценты, Т оси, D epreciation и A mortization и является показателем , используемым для оценки эксплуатационных характеристик компании. Его можно рассматривать как прокси для денежного потока. Денежный поток. Денежный поток (CF) - это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF из всей деятельности компании.

Изображение: Курс финансового анализа Финансов.

Показатель EBITDA представляет собой вариацию операционного дохода (EBIT Руководство по EBIT EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках до чистой прибыли. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных) из выручки от продаж), за исключением внереализационных расходов и некоторых безналичных расходов. Целью этих вычетов является устранение факторов, которые владельцы бизнеса могут использовать по своему усмотрению, таких как заемное финансирование, структура капитала, методы амортизации Расходы на амортизацию Расходы на амортизацию используются для уменьшения стоимости заводов, основных средств в соответствии с их использованием, и износ с течением времени.Расходы на амортизацию используются для лучшего отражения расходов и стоимости долгосрочного актива, поскольку они связаны с доходом, который он генерирует. , и налоги (в некоторой степени). Его можно использовать для демонстрации финансовых результатов фирмы без учета структуры ее капитала.

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса. Чистая прибыль Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств. от основной деятельности до учета влияния структуры капитала, левериджа и неденежных статей, таких как амортизация.

Это не признанная метрика, используемая в стандартах МСФО. Стандарты МСФО. Стандарты МСФО - это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие учетные события должны отражаться в финансовой отчетности. Они предназначены для поддержания надежности и прозрачности финансового мира или ОПБУ США. Фактически, некоторые инвесторы, такие как Уоррен Баффет, особенно презирают Уоррена Баффета - EBITDA Уоррен Баффет хорошо известен тем, что не любит EBITDA. Известно, что Уоррен Баффет сказал: «Думает ли руководство, что зубная фея платит за капитальные затраты?» Для этого показателя, поскольку он не учитывает амортизацию активов компании. Например, если компания имеет большое количество амортизируемого оборудования (и следовательно, большая сумма амортизационных расходов),тогда затраты на поддержание и поддержание этих основных фондов не учитываются.

Формула EBITDA

Вот формула для расчета EBITDA:

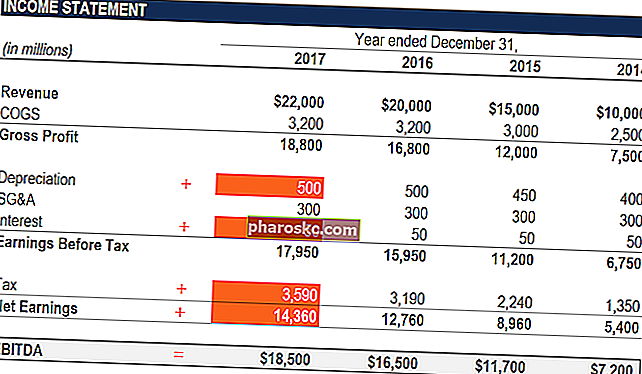

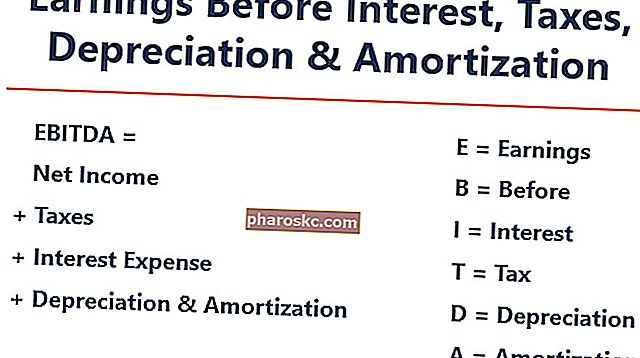

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация + Амортизация

ИЛИ

EBITDA = операционная прибыль + износ + амортизация

Ниже приводится объяснение каждого компонента формулы:

Интерес

Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть рассчитаны через график долга. В графике должны быть указаны все основные долги компании на балансе, а проценты должны быть рассчитаны путем умножения на исключаемую из EBITDA, так как это зависит от структуры финансирования компании. Он исходит из денег, которые он взял в долг для финансирования своей коммерческой деятельности. У разных компаний разные структуры капитала. Структура капитала. Структура капитала - это сумма долга и / или собственного капитала, используемая фирмой для финансирования своей деятельности и финансирования своих активов. Структура капитала фирмы, приводящая к разным процентным расходам. Следовательно,легче сравнивать относительную эффективность компаний, добавляя обратно проценты и игнорируя влияние структуры капитала на бизнес. Обратите внимание, что процентные платежи не облагаются налогом, что означает, что корпорации могут воспользоваться этим преимуществом в так называемом корпоративном налоговом щите. Налоговый щит. Налоговый щит - это допустимый вычет из налогооблагаемого дохода, который приводит к сокращению причитающихся налогов. Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, которые подлежат вычету, включают износ, амортизацию, выплаты по ипотеке и процентные расходы.Это означает, что корпорации могут воспользоваться этим преимуществом в виде так называемого корпоративного налогового щита. Налоговый щит. Налоговый щит - это допустимый вычет из налогооблагаемого дохода, который приводит к сокращению причитающихся налогов. Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, которые подлежат вычету, включают износ, амортизацию, выплаты по ипотеке и процентные расходы.Это означает, что корпорации могут воспользоваться этим преимуществом в виде так называемого корпоративного налогового щита. Налоговый щит. Налоговый щит - это допустимый вычет из налогооблагаемого дохода, который приводит к сокращению причитающихся налогов. Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, которые подлежат вычету, включают износ, амортизацию, выплаты по ипотеке и процентные расходы.

Налоги

Учет налогов. Налог на прибыль. Налог на прибыль и его учет - ключевая область корпоративных финансов. Концептуальное понимание учета налога на прибыль позволяет компании сохранять финансовую гибкость. Налоги - это сложная область для навигации, которая часто сбивает с толку даже самых опытных финансовых аналитиков. варьируются и зависят от региона, в котором работает бизнес. Они являются функцией налоговых правил, которые на самом деле не являются частью оценки работы управленческой команды, и, таким образом, многие финансовые аналитики Сертификация FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari, предпочитают добавлять их обратно при сравнении бизнесов.

амортизация

Амортизация Расходы на амортизацию Расходы на амортизацию используются для уменьшения стоимости машин, основных средств и оборудования в соответствии с их использованием и износом с течением времени. Расходы на амортизацию используются для лучшего отражения расходов и стоимости долгосрочного актива, поскольку они связаны с доходом, который он генерирует. и амортизация (D&A) зависят от исторических инвестиций, которые компания сделала, а не от текущих операционных показателей бизнеса. Компании инвестируют в долгосрочные основные средства. Долгосрочные активы. Долгосрочные активы - это активы, которые компания использует в своем производственном процессе и которые обычно имеют срок полезного использования более одного года. Такие активы также можно рассматривать как «основные средства», поскольку они могут вносить значительную часть постоянных затрат компании, связанных с производством.(например, здания или автомобили), которые теряют ценность из-за износа. Расходы на амортизацию основаны на износе части материальных основных средств компании. Расходы на амортизацию возникают, если актив является нематериальным. Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы - это идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы - это те, которые, как ожидается, будут приносить компании экономическую прибыль в будущем. Как долгосрочный актив, это ожидание превышает один год. такие как патенты, амортизируются, потому что они имеют ограниченный срок полезного использования (конкурентная защита) до истечения срока.Расходы на амортизацию возникают, если актив является нематериальным. Нематериальные активы Нематериальные активы Согласно МСФО, нематериальные активы - это идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы - это те, которые, как ожидается, будут приносить компании экономическую прибыль в будущем. В отношении долгосрочного актива это ожидание превышает один год. такие как патенты, амортизируются, потому что у них ограниченный срок полезного использования (конкурентная защита) до истечения срока их действия.Расходы на амортизацию возникают, если актив является нематериальным. Нематериальные активы Нематериальные активы Согласно МСФО, нематериальные активы - это идентифицируемые немонетарные активы, не имеющие физического содержания. Как и все активы, нематериальные активы - это те, которые, как ожидается, будут приносить компании экономическую прибыль в будущем. В отношении долгосрочного актива это ожидание превышает один год. такие как патенты, амортизируются, потому что они имеют ограниченный срок полезного использования (конкурентная защита) до истечения срока.такие как патенты, амортизируются, потому что у них ограниченный срок полезного использования (конкурентная защита) до истечения срока их действия.такие как патенты, амортизируются, потому что они имеют ограниченный срок полезного использования (конкурентная защита) до истечения срока.

На D&A сильно влияют допущения относительно полезного срока службы, ликвидационной стоимости, спасательной стоимости. Спасательная стоимость - это оценочная стоимость актива в конце срока его полезного использования. Остаточная стоимость также известна как стоимость брака или остаточная стоимость и используется при расчете расходов на амортизацию. Стоимость зависит от того, как долго компания планирует использовать актив и насколько интенсивно используется актив. Например, если a и метод начисления амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы продукции и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. используемый. Из-за этого,аналитики могут обнаружить, что операционная прибыль отличается от ожидаемой, и поэтому D&A не учитывается при расчете EBITDA.

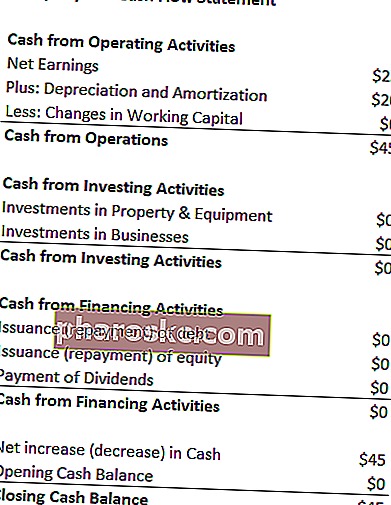

Расходы на D&A могут быть расположены в отчете о движении денежных средств фирмы в разделе «Денежные средства от операционной деятельности». Операционный денежный поток. Операционный денежный поток (OCF) - это сумма денежных средств, генерируемых в результате обычной операционной деятельности предприятия в определенный период времени. Формула операционного денежного потока - это чистая прибыль (в нижней части отчета о прибылях и убытках) плюс любые неденежные статьи плюс поправки на изменения в разделе оборотного капитала. Поскольку износ и амортизация являются неденежными расходами. Неденежные расходы Неденежные расходы отражаются в отчете о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются наличными. , он добавляется обратно (по этой причине расход обычно является положительным числом) в отчете о движении денежных средств.

Пример. Расходы на амортизацию для XYZ составляют 20 долларов.

Зачем использовать EBITDA?

Показатель EBITDA обычно используется в качестве прокси для денежного потока. Денежный поток. Денежный поток (CF) - это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которая генерируется или потребляется в определенный период времени. Есть много типов CF. Он может дать аналитику быструю оценку стоимости компании, а также диапазон оценки, умножив его на оценочный коэффициент. Множитель EBITDA. Множитель EBITDA - это финансовый коэффициент, который сравнивает стоимость предприятия компании с ее годовой EBITDA. Этот коэффициент используется для определения стоимости компании и сравнения ее со стоимостью других аналогичных предприятий. Коэффициент EBITDA компании представляет собой нормализованный коэффициент различий в структуре капитала,получено из отчетов об исследовании капитала Отчет об исследовании капитала Отчет об исследовании капитала - это документ, подготовленный аналитиком, который дает инвесторам рекомендации покупать, держать или продавать акции компании. , отраслевые сделки или слияния и поглощения Процесс слияния и поглощения Это руководство проведет вас через все этапы процесса слияния и поглощения. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки.Процесс Это руководство проведет вас через все этапы процесса M&A. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки.Процесс Это руководство проведет вас через все этапы процесса M&A. Узнайте, как совершаются слияния и поглощения и сделки. В этом руководстве мы опишем процесс приобретения от начала до конца, различные типы покупателей (стратегические и финансовые покупки), важность синергии и транзакционные издержки.

Кроме того, когда компания не получает прибыль, чистая прибыль Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств. , инвесторы могут обратиться к EBITDA для оценки компании. Многие частные инвестиционные компании используют эту метрику, потому что она очень удобна для сравнения аналогичных компаний в той же отрасли. Владельцы бизнеса используют его, чтобы сравнить свои результаты с конкурентами.

Недостатки

EBITDA не признается в соответствии с ОПБУ или МСФО. Стандарты МСФО. Стандарты МСФО - это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие учетные события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире. Некоторые скептически относятся (например, Уоррен Баффет Уоррен Баффет - EBITDA Уоррен Баффет хорошо известен тем, что не любит EBITDA. Уоррен Баффетт известен тем, что сказал: «Думает ли руководство, что зубная фея платит за капитальные затраты?») К его использованию, поскольку он представляет компанию так, как будто она никогда не платил процентов или налогов,и это показывает, что активы никогда не теряли своей естественной стоимости с течением времени (без амортизации или капитальных затрат Капитальные затраты Капитальные затраты относятся к средствам, которые используются компанией для покупки, улучшения или обслуживания долгосрочных активов для повышения эффективности или мощности компании. Долгосрочные активы обычно являются физическими и имеют срок полезного использования, составляющий более одного отчетного периода (за вычетом).

Например, быстрорастущая производственная компания может показывать рост продаж и EBITDA из года в год (YoY YoY (Year over Year) YoY означает год за годом и представляет собой тип финансового анализа, используемый для сравнения данных временных рядов. Полезно для измерения роста , обнаруживая тенденции). Чтобы быстро расширяться, компания со временем приобрела много основных средств, и все они были профинансированы за счет заемных средств. Хотя может показаться, что компания демонстрирует уверенный рост выручки, инвесторам следует также обратить внимание на другие показатели, такие как капитальные затраты, денежный поток и чистая прибыль.

Видео Объяснение EBITDA

Ниже приводится короткое видео-руководство по прибыли до уплаты процентов, налогов, амортизации и амортизации. В коротком уроке будут рассмотрены различные способы его расчета и приведены несколько простых примеров для работы.

Видео: Программа обучения финансовых аналитиков Сертификация FMVA® Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari.

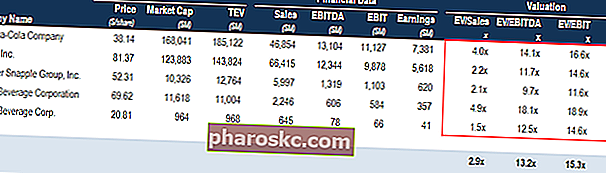

EBITDA, использованная при оценке (мультипликатор EV / EBITDA)

При сравнении двух компаний соотношение стоимости предприятия / EBITDA EV / EBITDA EV / EBITDA используется при оценке для сравнения стоимости аналогичных предприятий путем оценки их стоимости предприятия (EV) к коэффициенту EBITDA относительно среднего. В этом руководстве мы разбиваем мультипликатор EV / EBTIDA на его различные компоненты и шаг за шагом расскажем, как его рассчитать, чтобы дать инвесторам общее представление о том, переоценена ли компания (высокий коэффициент) или недооценена. (низкий коэффициент). Важно сравнивать компании, которые похожи по своей природе (одна и та же отрасль, операции, клиенты, маржа, темпы роста и т. Д.), Поскольку разные отрасли имеют очень разные средние коэффициенты (высокие коэффициенты для отраслей с высокими темпами роста, низкие коэффициенты для отраслей с низким ростом отрасли).

Эта метрика широко используется в оценке бизнеса. Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные транзакции. Эти методы оценки используются в инвестиционном банкинге, исследовании капитала, прямых инвестициях, корпоративном развитии, слияниях и поглощениях, выкупе с привлечением заемных средств и финансировании и определяются путем деления стоимости компании на EBITDA.

Изображение: Курс финансовой оценки бизнеса.

Пример EV / EBITDA:

Компании ABC и Компания XYZ - конкурирующие продуктовые магазины, работающие в Нью-Йорке. ABC имеет стоимость предприятия 200 миллионов долларов и EBITDA 10 миллионов долларов, в то время как фирма XYZ имеет стоимость предприятия. Стоимость предприятия. Стоимость предприятия, или стоимость фирмы, - это полная стоимость фирмы, равная ее стоимости капитала, плюс чистый долг плюс любой доля меньшинства, использованная при оценке. Он смотрит на всю рыночную стоимость, а не только на стоимость капитала, поэтому учитываются все доли владения и требования к активам как заемных, так и заемных средств. 300 млн долларов и EBITDA 30 млн долларов. Какая компания недооценена по EV / EBITDA?

Компания ABC: Компания XYZ:

EV = 200 млн долл. EV = 300 млн долл. США

EBITDA = 10 млн долларов EBITDA = 30 млн долларов США

EV / EBITDA = 200 млн долларов США / 10 млн долларов США = 20x EV / EBITDA = 300 млн долларов США / 30 млн долларов США = 10x

По коэффициенту EV / EBITDA компания XYZ недооценена, так как у нее более низкий коэффициент.

EBITDA в финансовом моделировании

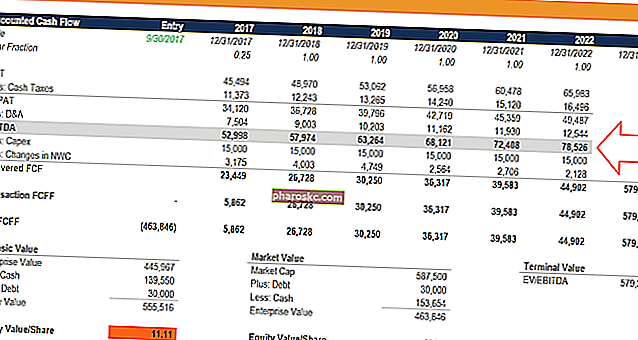

EBITDA часто используется в финансовом моделировании. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать. в качестве отправной точки для расчета свободного денежного потока без обязательств. Прибыль до вычета процентов, налогов, износа и амортизации является настолько часто упоминаемым показателем в финансах, что его полезно использовать в качестве ориентира, даже если финансовая модель оценивает бизнес только на основе его свободного денежного потока Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: доступные денежные средства распределяются по собственному усмотрению.

Изображение: видео-курсы финансового моделирования по финансам.

Пример расчета №1

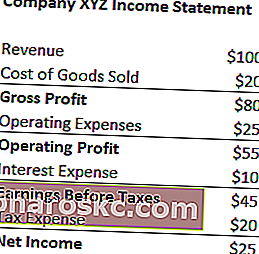

Компания XYZ учитывает свои расходы на износ и амортизацию в размере 20 долларов как часть операционных расходов. Рассчитайте их прибыль до вычета износа и амортизации процентных налогов:

EBITDA = Чистая прибыль + Налоговые расходы + Процентные расходы + Амортизация и амортизация.

= 25 + 20 + 10 + 20 долларов

= 75 долларов США

EBITDA = Выручка - Себестоимость проданных товаров - Операционные расходы + Амортизация и амортизация

= 100–20–25 долларов + 20 долларов

= 75 долларов США

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

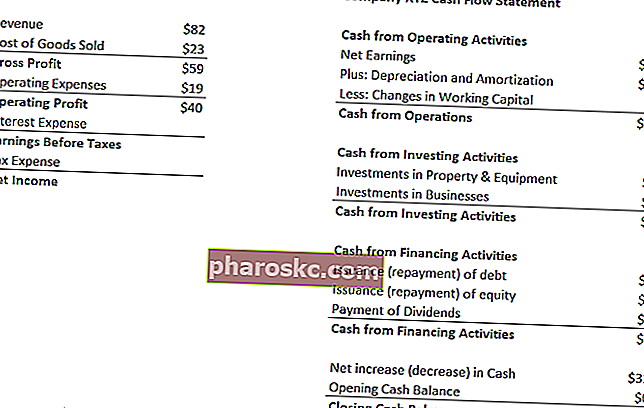

Пример расчета №2

Амортизация и амортизация компании XYZ связаны с использованием машины, на которой упаковываются продаваемые ею конфеты. Они платят 5% процентов держателям долга и имеют ставку налога 50%. Какова прибыль XYZ до вычета амортизации по процентным налогам?

Первый шаг: заполните форму отчета о прибылях и убытках. Шаблон отчета о прибылях и убытках. Бесплатный шаблон отчета о доходах для загрузки. Создайте свой собственный отчет о прибылях и убытках с помощью годовых и ежемесячных шаблонов в предоставленном файле Excel. Файл включает выручку, себестоимость проданных товаров, валовую прибыль, маркетинг, продажи, общие и административные расходы, оклады, заработную плату, процентные расходы, амортизацию, амортизацию, налоги, чистую прибыль.

Процентные расходы = 5% * 40 долларов США (операционная прибыль) = 2 доллара США

Прибыль до налогообложения = 40 долларов (операционная прибыль) - 2 доллара (процентные расходы) = 38 долларов

Налоговые расходы = 38 долларов США (прибыль до налогов) * 50% = 19 долларов США

Чистая прибыль = 38 долларов США (прибыль до налогов) - 19 долларов США (расходы по налогам) = 19 долларов США

* Примечание: чистую прибыль также можно найти в отчете о движении денежных средств над расходами на износ и амортизацию.

Второй шаг: найдите расходы на амортизацию и амортизацию.

Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (также называемый отчетом о движении денежных средств) является одним из трех ключевых финансовых отчетов, в которых отражены денежные средства, полученные и потраченные в течение определенного периода времени (например, месяц, квартал или год). Отчет о движении денежных средств действует как мост между отчетом о прибылях и убытках и балансом, расходы указаны как 12 долларов.

Поскольку расходы относятся к машинам, которые упаковывают конфеты (амортизируемый актив напрямую помогает в производстве запасов), расходы будут частью их стоимости проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров ( COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает затраты на материалы, прямые затраты на рабочую силу и прямые заводские накладные расходы, и прямо пропорционален выручке. По мере увеличения доходов для производства товаров или услуг требуется больше ресурсов. COGS часто бывает.

Третий шаг: рассчитайте прибыль до вычета износа и амортизации процентных налогов

EBITDA = Чистая прибыль + Налоговые расходы + Процентные расходы + Амортизация и амортизация.

= 19 + 19 + 2 + 12 долларов

= 52 доллара США

EBITDA = Выручка - Себестоимость проданных товаров - Операционные расходы + Амортизация и амортизация

= 82–23–19 долларов + 12 долларов

= 52 доллара США

Дополнительные ресурсы

Мы надеемся, что это было полезным руководством по EBITDA - прибыли до амортизации и амортизации процентных налогов. Если вы хотите сделать карьеру в сфере корпоративных финансов, это показатель, о котором вы много слышите. Чтобы продолжить обучение, мы настоятельно рекомендуем эти дополнительные финансовые ресурсы:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - два очень распространенных показателя, используемых в финансах и оценке компаний. Есть важные отличия, плюсы и минусы, которые нужно понять. EBIT означает: прибыль до уплаты процентов и налогов. EBITDA означает: прибыль до вычета процентов, налогов, износа и амортизации. Примеры и

- Методы оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные операции. Эти методы оценки используются в инвестиционном банкинге, исследованиях капитала, прямых инвестициях, корпоративном развитии, слияниях и поглощениях, выкупе с привлечением заемных средств и финансах.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel в отношении предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и т.

- Как стать отличным финансовым аналитиком Руководство для аналитиков Trifecta® Полное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделяться из толпы? Наш процесс, который называется The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков.