В математике и статистике Основные статистические концепции для финансов. Глубокое понимание статистики имеет решающее значение для того, чтобы помочь нам лучше понять финансы. Более того, концепции статистики могут помочь инвесторам контролировать, ковариация - это мера отношения между двумя случайными величинами. Метрика оценивает, насколько и в какой степени переменные изменяются вместе. Другими словами, это по сути мера разницы между двумя переменными. Однако этот показатель не оценивает зависимость между переменными.

В отличие от коэффициента корреляции, ковариация измеряется в единицах. Единицы вычисляются путем умножения единиц двух переменных. Дисперсия может принимать любые положительные или отрицательные значения. Значения интерпретируются следующим образом:

- Положительная ковариация : указывает, что две переменные имеют тенденцию двигаться в одном направлении.

- Отрицательная ковариация : показывает, что две переменные имеют тенденцию двигаться в противоположных направлениях.

В финансах Финансовые статьи Финансы Финансы предназначены для самостоятельного изучения, чтобы изучить важные финансовые концепции онлайн в удобном для вас темпе. Просмотрите сотни статей! , эта концепция в основном используется в теории портфелей. Одним из наиболее распространенных приложений в теории портфелей является диверсификация. Диверсификация. Диверсификация - это метод распределения ресурсов или капитала портфеля по разным инвестициям. Цель диверсификации - уменьшить убытки, используя ковариацию между активами в портфеле. Выбирая активы, которые не демонстрируют высокой положительной ковариации друг с другом, можно частично устранить бессистемный риск.

Финанс Математика для корпоративных финансов курса исследует понятия финансовой математики , необходимые для финансового моделирования. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем создавать модель.

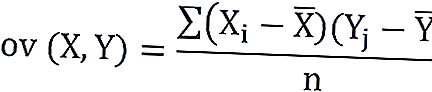

Формула ковариации

Формула ковариации похожа на формулу корреляции и предназначена для вычисления точек данных на основе среднего значения в наборе данных. Например, ковариацию между двумя случайными величинами X и Y можно вычислить с помощью следующей формулы (для совокупности):

Для выборочной ковариации формула немного скорректирована:

Где:

- X i - значения переменной X

- Y j - значения Y-переменной

- X̄ - среднее (среднее) X-переменной

- Ȳ - среднее (среднее) Y-переменной

- n - количество точек данных

Ковариация против корреляции

Ковариация и корреляция в первую очередь оценивают взаимосвязь между переменными. Наиболее близкой аналогией к взаимосвязи между ними является взаимосвязь между дисперсией и стандартным отклонением. Стандартное отклонение. С точки зрения статистики, стандартное отклонение набора данных является мерой величины отклонений между значениями содержащихся наблюдений.

Ковариация измеряет общее отклонение двух случайных величин от их ожидаемых значений. Используя ковариацию, мы можем только оценить направление взаимосвязи (имеют ли переменные тенденцию двигаться в тандеме или показывают обратную взаимосвязь). Однако это не указывает ни на силу связи, ни на зависимость между переменными.

С другой стороны, корреляция измеряет силу взаимосвязи между переменными. Корреляция - это масштабированная мера ковариации. Он безразмерен. Другими словами, коэффициент корреляции всегда является чистым значением и не измеряется никакими единицами измерения.

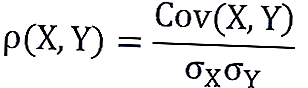

Связь между этими двумя концепциями можно выразить с помощью следующей формулы:

Где:

- ρ (X, Y) - соотношение между переменными X и Y

- Cov (X, Y) - ковариация между переменными X и Y

- σ X - стандартное отклонение переменной X

- σ Y - стандартное отклонение Y-переменной

Пример ковариации

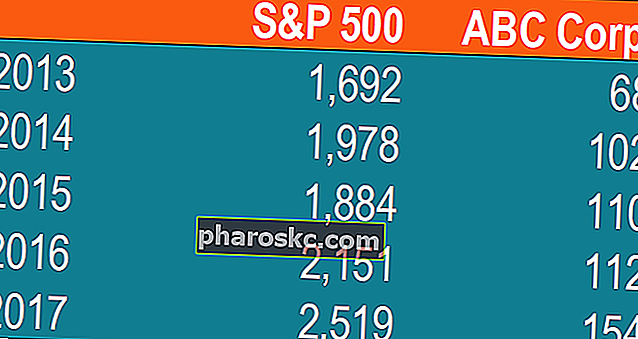

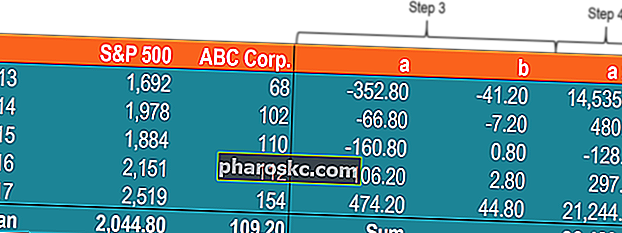

Джон - инвестор. Его портфель в первую очередь отслеживает динамику S&P 500, и Джон хочет добавить акции ABC Corp. Прежде чем добавлять акции в свой портфель, он хочет оценить направленную взаимосвязь между акциями и S&P 500.

Джон не хочет увеличивать бессистемный риск своего портфеля. Таким образом, он не заинтересован в владении ценными бумагами в портфеле, которые имеют тенденцию двигаться в одном направлении.

Джон может рассчитать ковариацию между акциями ABC Corp. и S&P 500, выполнив следующие действия:

1. Получите данные.

Во-первых, Джон получает данные по акциям ABC Corp. и S&P 500. Полученные цены приведены в таблице ниже:

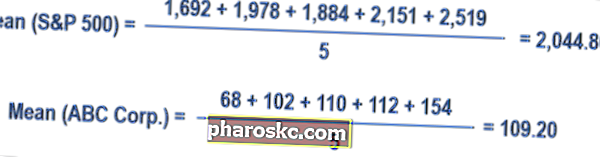

2. Рассчитайте средние (средние) цены для каждого актива.

3. Для каждой ценной бумаги найдите разницу между каждой стоимостью и средней ценой.

4. Умножьте результаты, полученные на предыдущем шаге.

5. Используя число, вычисленное на шаге 4, найдите ковариацию.

В таком случае положительная ковариация указывает на то, что цена акции и S&P 500 имеют тенденцию двигаться в одном направлении.

Дополнительные ресурсы

Финансы предлагают сертификацию финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие финансовые ресурсы:

- Инвестирование: руководство для начинающих Инвестирование: руководство для начинающих Руководство Финансовое руководство «Инвестирование для начинающих» научит вас основам инвестирования и научит их начинать. Узнайте о различных стратегиях и методах торговли, а также о различных финансовых рынках, в которые вы можете инвестировать.

- Отрицательная корреляция Отрицательная корреляция Отрицательная корреляция - это связь между двумя переменными, которые движутся в противоположных направлениях. Другими словами, когда переменная A увеличивается, переменная B уменьшается. Отрицательная корреляция также известна как обратная корреляция. См. Примеры, диаграммы и

- Риск и доходность Риск и доходность При инвестировании риск и доходность сильно взаимосвязаны. Повышенная потенциальная отдача от инвестиций обычно идет рука об руку с повышенным риском. Различные типы рисков включают в себя риск, связанный с конкретным проектом, отраслевой риск, риск конкуренции, международный риск и рыночный риск.

- Управление рисками Управление рисками Управление рисками включает в себя выявление, анализ и реагирование на факторы риска, которые составляют часть жизни бизнеса. Обычно это делается с