Отчет об источниках и использовании средств - это сводка изменений финансового положения фирмы от одного периода к другому. Его также называют отчетом о движении средств или отчетом об изменениях в финансовом положении.. Он был заменен отчетом о движении денежных средств. Отчет о движении денежных средств. Отчет о движении денежных средств (официально называемый Отчетом о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования. (1989) в годовых отчетах США. Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечивать, чтобы их финансовая отчетность проверялась зарегистрированным CPA. Целью независимого аудита является обеспечение уверенности в том, что руководство представило финансовую отчетность, не содержащую существенных ошибок. Проверенные финансовые отчеты помогают лицам, принимающим решения

Отчет о движении денежных средств показывает приток и отток денежных средств предприятия за отчетный период, обычно месяц или год. Отчет о движении денежных средств предоставляет информацию об изменениях в денежных средствах и их эквивалентах. Эквиваленты денежных средств. Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты в отношении бизнеса путем классификации денежных потоков на операционную, инвестиционную и финансовую деятельность. Это ключевой отчет, который необходимо готовить для каждого отчетного периода, за который компания представляет финансовую отчетность.

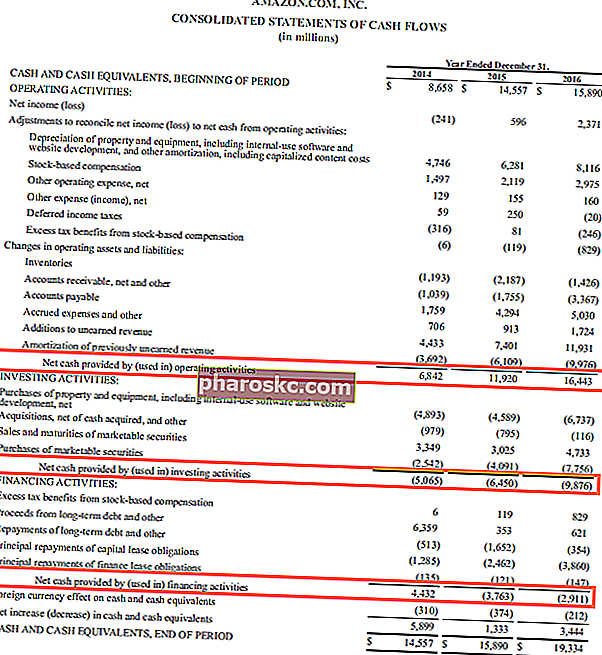

Источник: Amazon.com

Источник: Amazon.com

Ключевым моментом является отслеживание кассовой ситуации в любом бизнесе. Отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках - это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как по операционной, так и по внеоперационной деятельности. Этот отчет является одним из трех отчетов, используемых как в корпоративных финансах (включая финансовое моделирование), так и в бухгалтерском учете. отражает прибыль, но не указывает на компоненты денежных средств. В отчете о движении денежных средств содержится важная информация о том, что компания делает со своими денежными средствами. Как и другие финансовые отчеты, отчет о движении денежных средств обычно составляется ежегодно, но его можно составлять и чаще.Примечательно, что отчет о движении денежных средств охватывает потоки денежных средств. Денежный поток. Денежный поток (CF) - это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которая генерируется или потребляется в определенный период времени. Существует много типов CF на определенный период времени (в отличие от баланса, который дает представление о бизнесе на определенную дату). Также отчет о движении денежных средств может быть составлен в виде бюджета и впоследствии сравнен с фактическими цифрами.Существует много типов CF на определенный период времени (в отличие от баланса, который дает представление о бизнесе на определенную дату). Также отчет о движении денежных средств может быть составлен в виде бюджета и впоследствии сравнен с фактическими цифрами.Существует много типов CF на определенный период времени (в отличие от баланса, который дает представление о бизнесе на определенную дату). Также отчет о движении денежных средств может быть составлен в виде бюджета и впоследствии сравнен с фактическими цифрами.

Что вам сообщает отчет об источниках и использовании средств

В отчете о движении денежных средств указано, откуда компания получила деньги и на что они были потрачены. Все денежные средства, полученные (приток) компанией и потраченные (оттоки) компанией показаны в этом отчете. Отчет создается путем перечисления изменений, которые произошли во всех статьях баланса между любыми двумя балансовыми отчетами. Балансовый отчет Баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Баланс показывает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Активы = Обязательства + Даты акционерного капитала.

Отчет о движении денежных средств показывает, как изменения в балансовых счетах могут повлиять на наличность, доступную для бизнеса. Прогнозы в отчете помогают предприятиям, особенно при планировании краткосрочных целей или инвестиций, увидеть текущие денежные средства, доступные для таких действий. Руководство или инвесторы могут использовать отчет о движении денежных средств, чтобы выявить здоровые или нездоровые тенденции в отношении торговой деятельности компании.

Из чего состоит заявление

Как правило, выписка состоит из двух разделов: источника (откуда деньги) и приложения (куда ушли деньги).

Источники средств поступают из:

- Уменьшение обязательств или увеличение активов

- Чистая прибыль Чистая прибыль Чистая прибыль - ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Хотя чистая прибыль рассчитывается из отчета о прибылях и убытках, она также используется как в балансе, так и в отчете о движении денежных средств. после уплаты налогов

- Выбытие или переоценка основных средств

- Поступления по займам Старший долг Старший долг - это деньги, причитающиеся компании, которая впервые предъявляет претензии к денежным потокам компании. Он более безопасен, чем любой другой долг, например полученный субординированный долг.

- Доходы от акций Акции Что такое акция? Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании). Термины «акции», «акции» и «капитал» взаимозаменяемы. которые были выпущены

- Выплаты по кредитам, ранее предоставленным компанией

- Любое увеличение чистого оборотного капитала. Чистый оборотный капитал. Чистый оборотный капитал (NWC) - это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) в ее балансе. Это показатель ликвидности компании и ее способности выполнять краткосрочные обязательства, а также финансировать операции бизнеса. Идеальная позиция - это

В приложение средства входят:

- Убытки, которые должна нести компания

- Покупка основных средств / инвестиций

- Полная или частичная выплата кредита

- Предоставление кредитов

- Ответственность за налоги

- Выплаченные или предложенные дивиденды

- Любое уменьшение чистого оборотного капитала

Дополнительные ресурсы

Финансы - официальный провайдер глобальной сертификации финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. Программа сертификации разработана, чтобы помочь любому стать финансовым аналитиком мирового уровня. . Благодаря курсам финансового моделирования, обучению и упражнениям любой человек в мире может стать отличным аналитиком. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные финансовые ресурсы:

- Проектирование статей баланса Прогнозирование статей баланса Проектирование статей баланса включает в себя анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

- Свободный денежный поток Свободный денежный поток (FCF) Свободный денежный поток (FCF) измеряет способность компании производить то, что больше всего волнует инвесторов: доступные денежные средства распределяются по своему усмотрению

- Разделение с высоким доходом Разделение с высоким доходом Разделение с высоким доходом - это метод, при котором продавец обменивает активы компании на акции дочерней компании, «богатой наличными», на безналоговой основе. Этот метод позволяет компаниям избавляться от непрофильных активов и получать наличные, не продавая ничего технически.

- Денежная прибыль на акцию Денежная прибыль на акцию Денежная прибыль на акцию (денежная прибыль на акцию) - это операционный денежный поток, генерируемый компанией, деленный на количество акций в обращении. Денежная прибыль на акцию (Cash EPS) отличается от традиционной прибыли на акцию (EPS), в которой чистая прибыль компании делится на количество акций в обращении.